はじめに

私の投資スタイルは、「インデックス投資」と「高配当株投資」の二本柱で構成しています。インデックス投資では世界経済の成長に連動しながら資産拡大を目指し、一方の高配当株投資では将来の安定したキャッシュフロー(配当収入)を得ることを目的としています。

国内株については、現在およそ90銘柄に分散投資しています。特定の企業に依存することなく、セクターごとにバランスを取りながら銘柄を選定しています。ディフェンシブ銘柄(通信・食品・医薬品など)と景気敏感株(銀行・卸売業・化学など)を半々に保有し、安定感と成長の両立を意識しています。

その中で今回は、私が特に注目している国内通信大手 KDDI(9433) をご紹介します。

銘柄概要

- 銘柄名:KDDI

- 証券コード:9433

- 株価:2,442円(執筆時点)

- 配当利回り:約3.28%(予想ベース)

- 時価総額:10兆226億円(執筆時点)

- 業種:情報・通信

KDDIは、第二電電(DDI)、ケイディディ(KDD)、日本移動通信(IDO)が合併して誕生した総合通信大手です。携帯電話の「au」ブランドは多くの方に馴染みがあるでしょう。通信インフラ事業を柱としつつ、金融サービスやライフデザイン事業など非通信分野の拡大も進めています。単なる通信会社にとどまらず、「ライフデザイン企業」への進化を模索している点が特徴です。

配当金の推移と株主還元方針

KDDIの魅力はなんといっても、23期連続で増配を達成している点です。これは国内企業の中でも際立った実績といえます。

- 2002年度から一度も減配することなく、右肩上がりの配当金を実現

- 2026年3月期も増配を予定しており、株主還元に対する強い姿勢が見られる

同社は「安定的な配当を継続しつつ、連結配当性向40%超を維持し、持続的な増配を目指す」という方針を掲げています。EPS(1株あたり利益)の成長とともに、配当額も年々引き上げられており、長期投資家にとっては非常に心強い存在です。

通信事業は安定したキャッシュフローを生み出しやすく、その強固な基盤が増配の背景にあります。

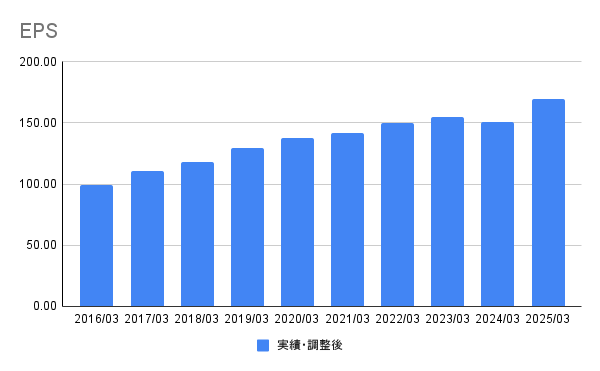

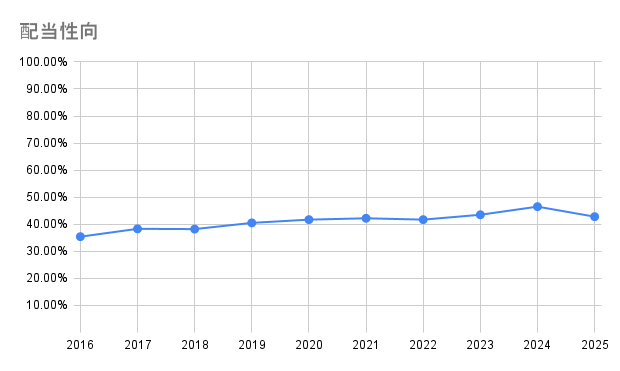

EPSと配当性向

EPSは安定して伸び続けています。配当性向は40%前後で推移しており、無理のない範囲で増配を続けていることがわかります。

この安定した配当性向は、企業の健全な財務体質を示しており、投資家にとって安心材料となります。

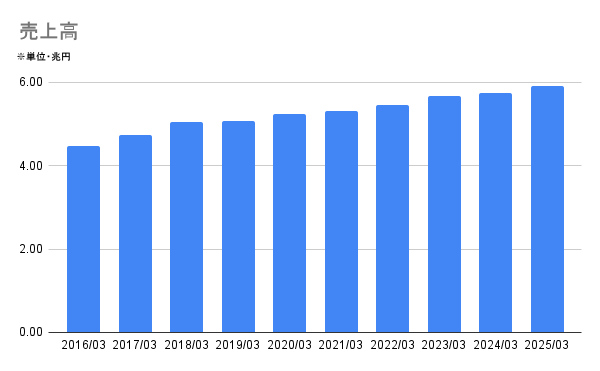

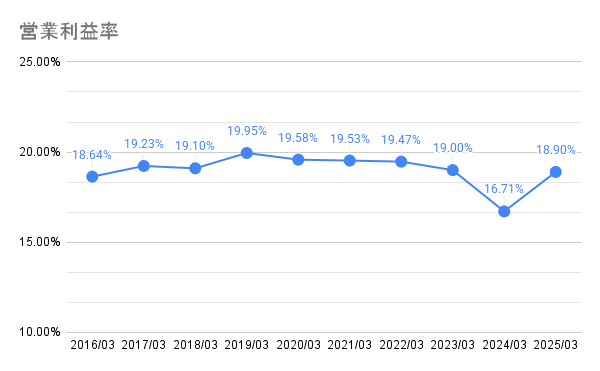

売上高と営業利益率

KDDIの売上高は安定して右肩上がりを続けており、直近では5兆円規模に達しています。携帯通信の安定収入に加え、金融やエネルギーなど非通信事業も着実に拡大。営業利益率は19%前後を維持しており、通信大手の中でも効率的な経営が特徴です。収益基盤の強さは、長期的な配当余力の裏付けとなっています。

株価の推移と投資タイミング

現在の株価はおよそ2,400円ほど。2020年の菅政権誕生時には「携帯料金値下げ圧力」により大きく下落しましたが、その後は堅調に回復し、株価は長期的に右肩上がりで推移してきました。2025年には株式分割も実施され、個人投資家にも購入しやすい水準となっています。

ただし、今年8月以降はやや調整局面に入り、株価が下落傾向にあります。長期的な成長性や増配姿勢は変わっておらず、むしろ現在は買い増しのタイミングとして注目できる局面かもしれません。安定した配当を狙う長期投資家にとっては、押し目を活かすチャンスと言えるでしょう。

投資判断(私の視点)

私がKDDIを高配当株として評価する理由は以下の通りです。

- 財務の健全性:通信事業という安定基盤があり、キャッシュフローが豊富

- 安定した利益成長:EPSの成長が続き、今後も増益が期待できる

- 23期連続増配:株主還元への強い姿勢が明確

一方で注意点も存在します。

- 政府の料金政策が収益に影響を与える可能性

- 通信市場は成熟期にあり、新規成長余地は限られている

- 非通信分野への多角化がどこまで成果を出せるか

これらを踏まえると、KDDIは「安定的に配当を得たい投資家」に向いている銘柄だと考えています。

今後の見通し

KDDIは、5GやIoTの普及により通信基盤の需要が引き続き見込まれています。また、金融・エネルギー・ECなどライフデザイン分野の拡大によって、新たな収益源を育てようとしています。

日本国内の人口減少は通信契約数の伸びにブレーキをかけますが、既存顧客からの収益最大化や付加価値サービスの提供によって収益力を維持・拡大する戦略を取っています。

長期的には、安定配当を維持しつつ増配も期待できる「高配当株の優良銘柄」として、引き続き魅力を放つ存在であることは間違いありません。

まとめ

KDDI(9433)は、

- 23期連続増配という圧倒的な実績

- 通信という安定した基盤事業

- 株主還元に積極的な姿勢

を兼ね備えた、日本を代表する高配当株の一つです。

株価水準は高めではありますが、長期保有を前提にすれば、安定したインカムゲインをもたらす強力なポートフォリオの柱になると考えています。

私自身も、今後の配当成長と事業拡大を期待しながら、長期目線で保有を続けていきたいと思います。

(※本記事は投資推奨ではなく、個人の投資記録です。投資判断はご自身でお願いいたします。)

コメント