公務員としてFIRE準備を続けている私が、実際に保有している高配当株の一つがブリヂストン(証券コード:5108)です。

言わずと知れた、世界首位級のタイヤメーカーです。売上高は4兆円を超え、世界150以上の国と地域で事業を展開しています。配当の面でも、2026年6月22日時点で予想配当利回りは3.65%と、東証プライムの平均を上回る水準にあります。

この記事では、ブリヂストンの基本データ・配当・業績・株価を整理し、すでに保有している私の視点から、保有を続けている理由と気をつけているリスクをあわせて紹介します。

基本データ(2026年6月22日時点)

| 項目 | 数値 |

|---|---|

| 証券コード | 5108 |

| 企業名 | 株式会社ブリヂストン |

| 株価 | 3,435円(2026/6/22時点) |

| 時価総額 | 約4兆3,000億円 |

| 配当利回り(予想) | 3.65%(125円) |

| PER(会社予想) | 13.45倍 |

| PBR(実績) | 1.15倍 |

| EPS(予想) | 262.52円 |

| BPS(実績) | 2,914.43円 |

| ROE | 9.29% |

| ベータ値(5年) | 0.45 |

| 決算期 | 12月期 |

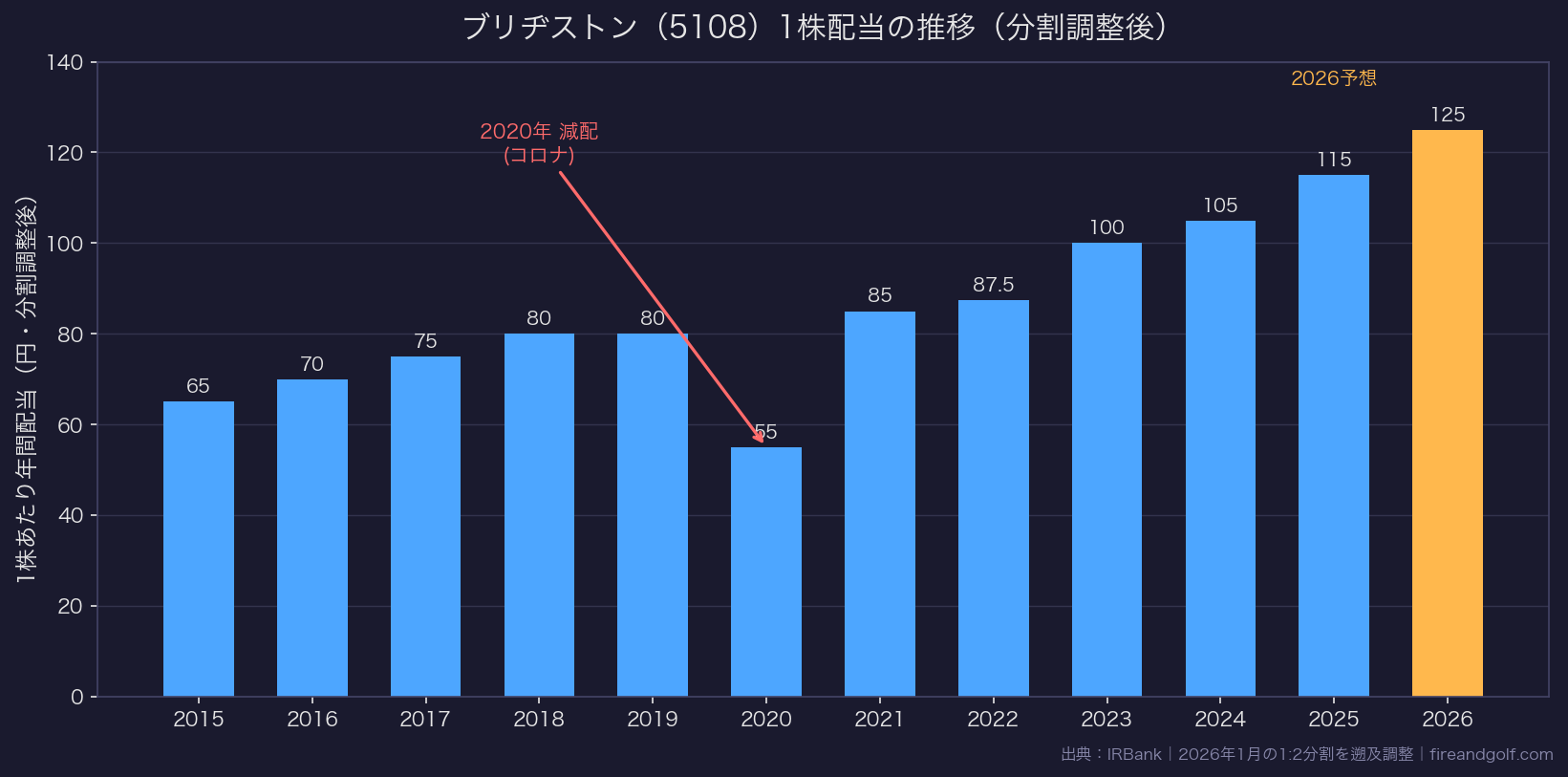

配当の推移|「減配」も経験した累進配当株

ブリヂストンの1株配当は、2015年の130円から増配を重ね、2019年には160円まで伸びました。流れが変わったのが2020年です。コロナ禍で業績が急減し、配当も110円へと減らしています。(上のグラフは、2026年1月に実施された1対2の株式分割をさかのぼって調整した金額です。)

ここは正直に押さえておきたいところです。ブリヂストンは、積水ハウスやKDDIのような「連続増配銘柄」ではありません。一度はっきりと減配した過去があります。

それでも2020年以降の回復は力強いものでした。配当は170円、175円、200円、210円と戻し、2025年は230円。2026年は分割後で1株125円(分割前に換算すると250円相当)の予想で、過去最高を更新する見込みです。同社は中期経営計画で累進配当(減配せず、維持または増配を続ける)を掲げ、それを実行しています。

「一度減配を経験した会社が、減配しないと宣言し、実績を積み直している」。この現在進行形の姿勢こそ、私がこの株を持ち続けている理由の一つです。

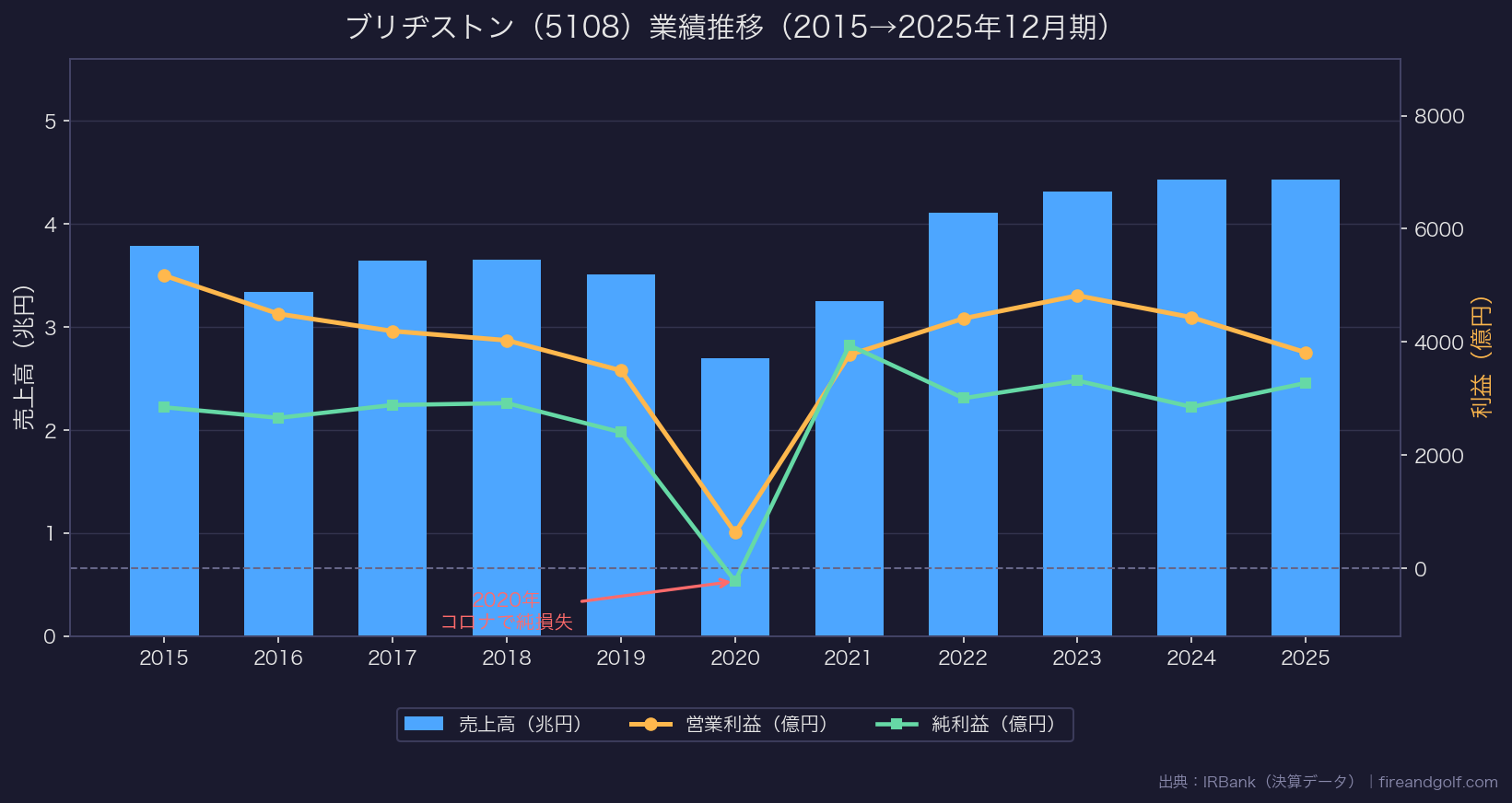

業績推移|売上4.4兆円のグローバル企業

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2015/12 | 3兆7,902億円 | 5,172億円 | 2,843億円 |

| 2016/12 | 3兆3,370億円 | 4,495億円 | 2,656億円 |

| 2017/12 | 3兆6,434億円 | 4,190億円 | 2,883億円 |

| 2018/12 | 3兆6,501億円 | 4,027億円 | 2,916億円 |

| 2019/12 | 3兆5,072億円 | 3,493億円 | 2,401億円 |

| 2020/12 | 2兆6,952億円 | 625億円 | -233億円 |

| 2021/12 | 3兆2,460億円 | 3,768億円 | 3,940億円 |

| 2022/12 | 4兆1,100億円 | 4,413億円 | 3,003億円 |

| 2023/12 | 4兆3,138億円 | 4,818億円 | 3,313億円 |

| 2024/12 | 4兆4,300億円 | 4,433億円 | 2,850億円 |

| 2025/12 | 4兆4,294億円 | 3,812億円 | 3,273億円 |

10年の流れを見ると、2020年の落ち込みがはっきり分かります。売上高は2.7兆円まで縮み、純利益は233億円の赤字でした。タイヤ需要が世界的に止まった、特別な年です。

そこからの戻りは早く、足元の売上高は4.4兆円規模に乗せています。タイヤは消耗品で、新車用だけでなく交換需要(市販用)が景気に関係なく発生します。この「ストック型」に近い収益構造が、業績の底堅さを支えています。海外売上比率が高く、特定の地域に依存しない分散も効いています。

最新業績(2025年12月期)

- 売上高:4兆4,294億円(前期比ほぼ横ばい)

- 純利益:3,273億円(前期比+14.8%)

- 1株配当:230円(2025年・分割前ベース)

- 2026年予想配当:125円(分割後)

株価の動向

2026年6月22日時点の株価は3,435円です。直近1年ではおよそ15%上昇しました。値動きの荒さを示すベータ値は0.45で、市場平均(1.0)より小さく、相場全体が荒れる局面でも比較的下げにくい「ディフェンシブ」な性格を持っています。

PERは13.45倍、PBRは1.15倍。飛び抜けた割安とまではいきませんが、世界首位級のブランドと安定収益を持つ企業としては、過度に買われた水準でもありません。

私がこの銘柄を保有している3つの理由

理由① 世界首位級のブランドと安定収益

ブリヂストンは世界のタイヤ市場でトップを争う存在です。タイヤは車が走る限り必ず摩耗し、定期的な交換が発生します。新車市場の波に左右されにくい交換需要があるため、景気の谷でも一定の売上が見込めます。この安定感は、配当の原資という意味でも心強いものです。

理由② 累進配当と3.6%超の利回り

減配しないと明言し、それを実行している企業の利回りが3.6%を超えています。FIRE後の生活費を配当で賄うことを目標にしている私にとって、「方針として減配しにくい」という安心感は、数字以上の価値を持ちます。

理由③ 低ベータのディフェンシブ性

ベータ値0.45という数字が示すとおり、ブリヂストンは値動きが比較的おだやかです。保有していても、相場急落時の含み損が他のグロース株ほど膨らみにくい。高配当株を長く持ち続けるうえで、夜ぐっすり眠れるかどうかは意外と大事だと感じています。

リスク・注意点

原材料価格と為替

タイヤの主原料は天然ゴムと石油化学製品です。原油やゴムの価格が上がると原価が膨らみ、利益を圧迫します。海外売上比率が高いぶん、円高に振れたときは為替が逆風になる点も押さえておきたいところです。

世界景気とEVシフト

新車用タイヤの需要は、世界の自動車販売と連動します。世界景気が冷え込めば販売は鈍ります。EV化が進むと、車重の増加でタイヤの摩耗が早まる一方、求められる性能も変わってくる。技術の変化への対応力が問われます。

連続増配銘柄ではない

繰り返しになりますが、ブリヂストンは2020年に減配した実績があります。累進配当へ転換したとはいえ、深刻な不況や巨額の損失が出れば、方針が見直される可能性はゼロではありません。「無条件に安全な増配株」と思い込むのは避けたいところです。

私の考え

ブリヂストンは、派手さこそないものの、世界の道路を支え続けるインフラのような企業です。タイヤという消耗品ビジネスの安定感と、累進配当への明確なコミットメント。この2つがそろっている点を、私は評価しています。

2020年の減配と純損失という谷を、私は保有しながらリアルタイムで経験しました。それでも持ち続けられたのは、その後の累進配当への転換と業績のV字回復を、自分の目で見届けられたからです。

利回り3.6%、低ベータ、世界首位級のブランド。守りを固めながら配当を積み上げたい私の方針には、よく合う銘柄です。今後も保有を続けつつ、相場全体が下げてベータの低いこの株まで売られる場面があれば、少しずつ買い増していきたいと思っています。

まとめ

| チェックポイント | 評価 |

|---|---|

| 配当利回り(3.65%) | ◎ |

| 配当方針(累進配当) | ○(連続増配ではない) |

| 業績の安定性 | ◎ |

| 値動きの安定性(β0.45) | ◎ |

| バリュエーション(PER13.5倍・PBR1.15倍) | ○ |

ブリヂストンは「高い利回り+減配しにくい方針+ディフェンシブな値動き」という組み合わせが魅力の銘柄です。連続増配株ではない点だけは理解したうえで、私は保有を継続し、相場の下げ局面では買い増しの候補としても見ています。

※本記事は特定銘柄の購入を推奨するものではありません。記載のデータは2026年6月22日時点のもので、最新の数値はご自身でご確認ください。投資判断はご自身の責任でお願いします。

コメント