公務員としてFIRE準備を続けている私が、実際に保有している高配当株の一つが日本特殊陶業(証券コード:5334)です。スパークプラグで世界シェア首位、ブランド名は「Niterra(ニテラ)」です。

私がこの株を買ったのは、コロナ後の株価が沈んでいた時期でした。当時は高配当株として利回りも高く、「これだけ稼ぐ力のある会社がこの値段でいいのか」と思いながら拾った記憶があります。それから数年、配当は増え続け、今では私の取得単価に対する利回り(簿価利回り)は8%を超えています。

ところが、いま新たに調べると、株価で計算した予想配当利回りは約2.0%。東証プライムの平均を下回っています。同じ銘柄なのに、私の簿価利回り8%と、今から買う人の利回り2%。この大きな差こそ、この記事でいちばん伝えたいことです。配当・業績・株価の3つのグラフで、その正体を整理していきます。

基本データ(2026年7月時点)

| 項目 | 数値 |

|---|---|

| 証券コード | 5334 |

| 企業名 | 日本特殊陶業株式会社(ブランド名:Niterra) |

| 株価 | 10,265円 |

| 時価総額 | 約2兆450億円 |

| 配当利回り(予想・株価ベース) | 約2.0%(210円) |

| PER(会社予想) | 19.2倍 |

| PBR(実績) | 2.63倍 |

| EPS(予想) | 535.00円 |

| BPS(実績) | 3,910.20円 |

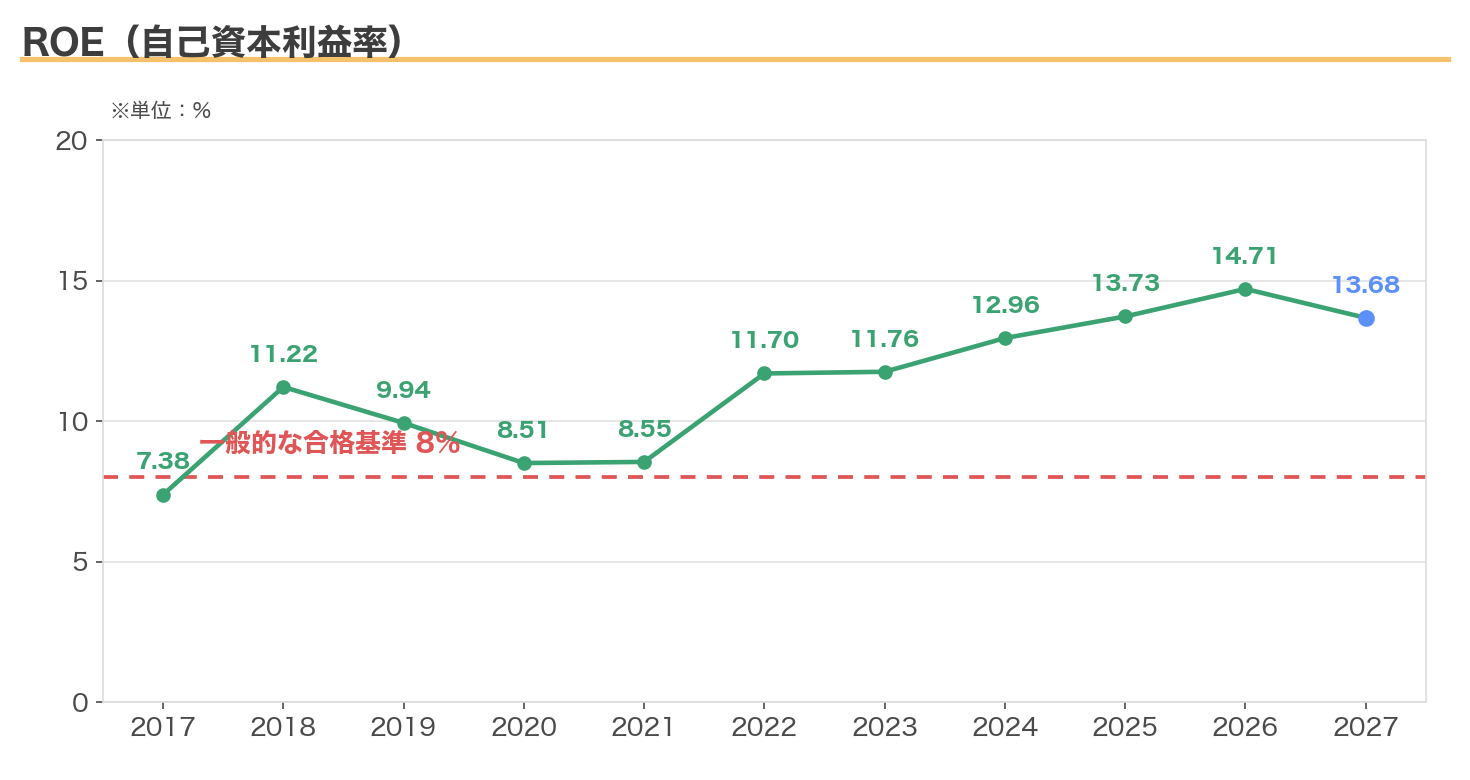

| ROE(実績) | 15.66% |

| 決算期 | 3月期 |

かつての日本特殊陶業はPBR1倍前後で放置されたバリュー株の代表格でした。それが今やPBR2.63倍・ROE15.7%。「安く放置された高配当株」から「稼ぐ力を評価される成長株」へと、市場の見方が大きく変わったことが数字に表れています。

配当の推移|10年で5倍、増配を続ける株主還元

保有していていちばん嬉しいのが、この配当の伸びです。2017年3月期の1株42円から、2026年3月期には205円、2027年3月期は210円の予想。10年でおよそ5倍になりました。

転機は2022年3月期でした。1株102円と前年から一気に増え、そこから166円、178円、205円と階段を上がっています。背景にあるのが、株主資本配当率(DOE)を意識した積極的な株主還元方針への転換です。「利益の一部を配るだけでなく、自己資本に対して一定割合を還元する」という考え方を取り入れたことで、配当の水準が構造的に引き上がりました。私の簿価利回りが8%を超えたのは、まさにこの増配のおかげです。

ただ、ここは正直に押さえておきます。DOE重視の方針は利益が落ち込んだ年でも配当を維持しやすい反面、連続増配を約束するものではありません。2024年3月期は前期の166円から164円へ、わずかに減配した実績もあります。安定はしていますが、無条件の増配株ではないと理解して持っています。

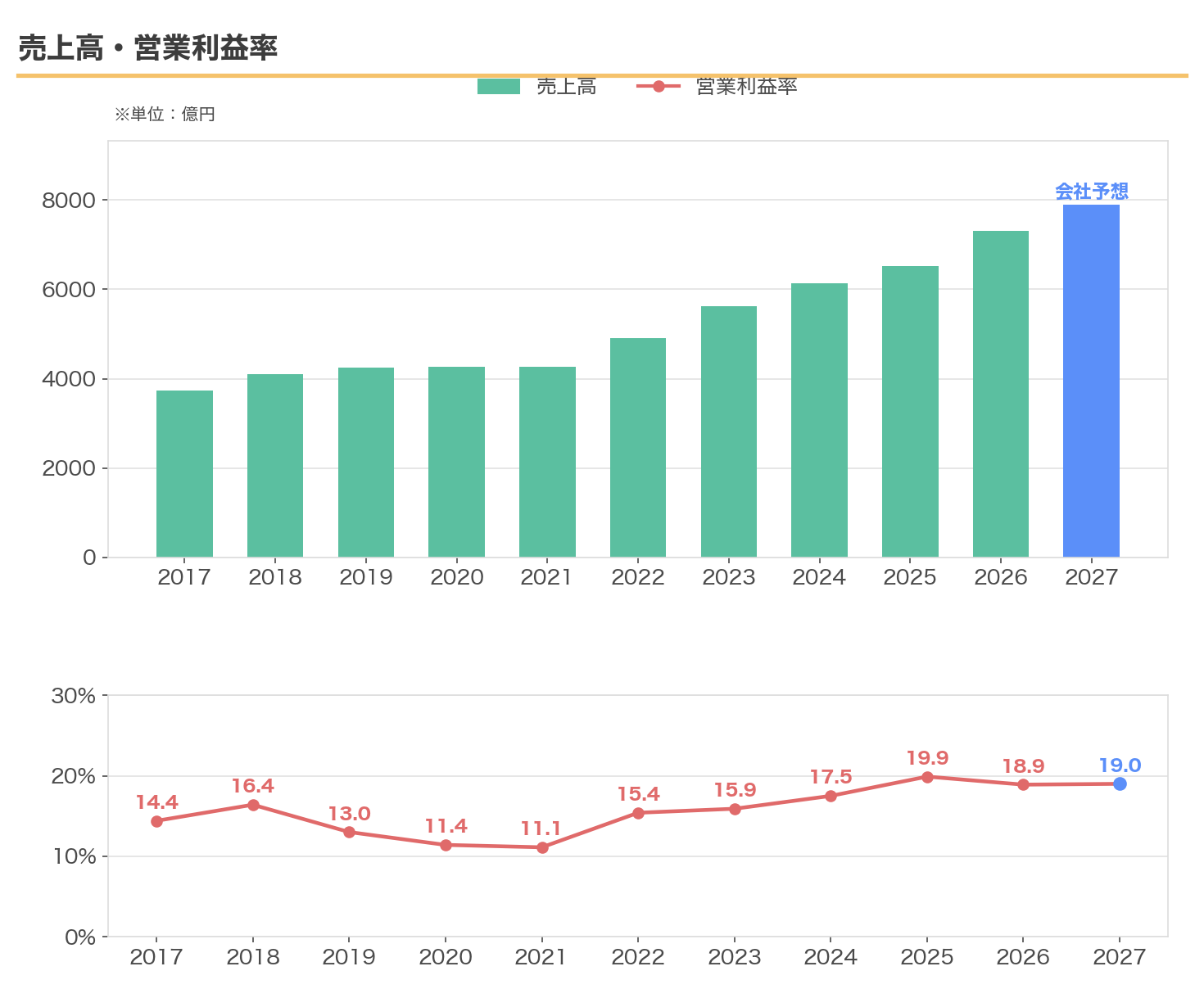

業績推移|売上7,300億円、10年で右肩上がり

| 決算期 | 売上高 | 営業利益率 | ROE |

|---|---|---|---|

| 2017/3 | 3,729億円 | 14.4% | 7.38% |

| 2018/3 | 4,099億円 | 16.4% | 11.22% |

| 2019/3 | 4,251億円 | 13.0% | 9.94% |

| 2020/3 | 4,261億円 | 11.4% | 8.51% |

| 2021/3 | 4,275億円 | 11.1% | 8.55% |

| 2022/3 | 4,917億円 | 15.4% | 11.70% |

| 2023/3 | 5,626億円 | 15.9% | 11.76% |

| 2024/3 | 6,145億円 | 17.5% | 12.96% |

| 2025/3 | 6,530億円 | 19.9% | 13.73% |

| 2026/3 | 7,312億円 | 18.9% | 14.71% |

私が買った2020年前後は、売上4,200億円台で足踏みし、ROEも8%台に沈んでいた時期でした。そこから2022年3月期以降、売上と利益率がそろって伸び、直近の2026年3月期(2025年度)は売上7,312億円・純利益1,129億円と過去最高を更新しています。配当が5倍に増えたのは、この利益の急拡大が裏付けになっています。持ち続けているうちに、会社そのものが一段と大きくなった感覚です。

主力は、自動車エンジン向けのスパークプラグとセンサーです。どちらも世界シェア首位級で、新車用だけでなく交換需要(補修用)が世界中で発生する、収益性の高いビジネスです。この稼ぐ力が、増配と次への投資の両方を支えています。

最新業績(2026年3月期)と今期予想

- 売上高:7,312億円(前期比+12.0%)

- 純利益:1,129億円(前期比+21.9%・過去最高)

- 1株配当:205円(前期164円→205円へ増配)

- 2027年3月期 予想:売上7,900億円・営業利益1,500億円・配当210円

今期(2027年3月期)も売上・営業利益は増収増益の予想で、配当も210円へさらに増える見込みです。純利益の予想は1,050億円と前期からわずかに減りますが、増配は続ける姿勢を見せています。保有者としては、増配の流れが途切れていないことに安心しています。

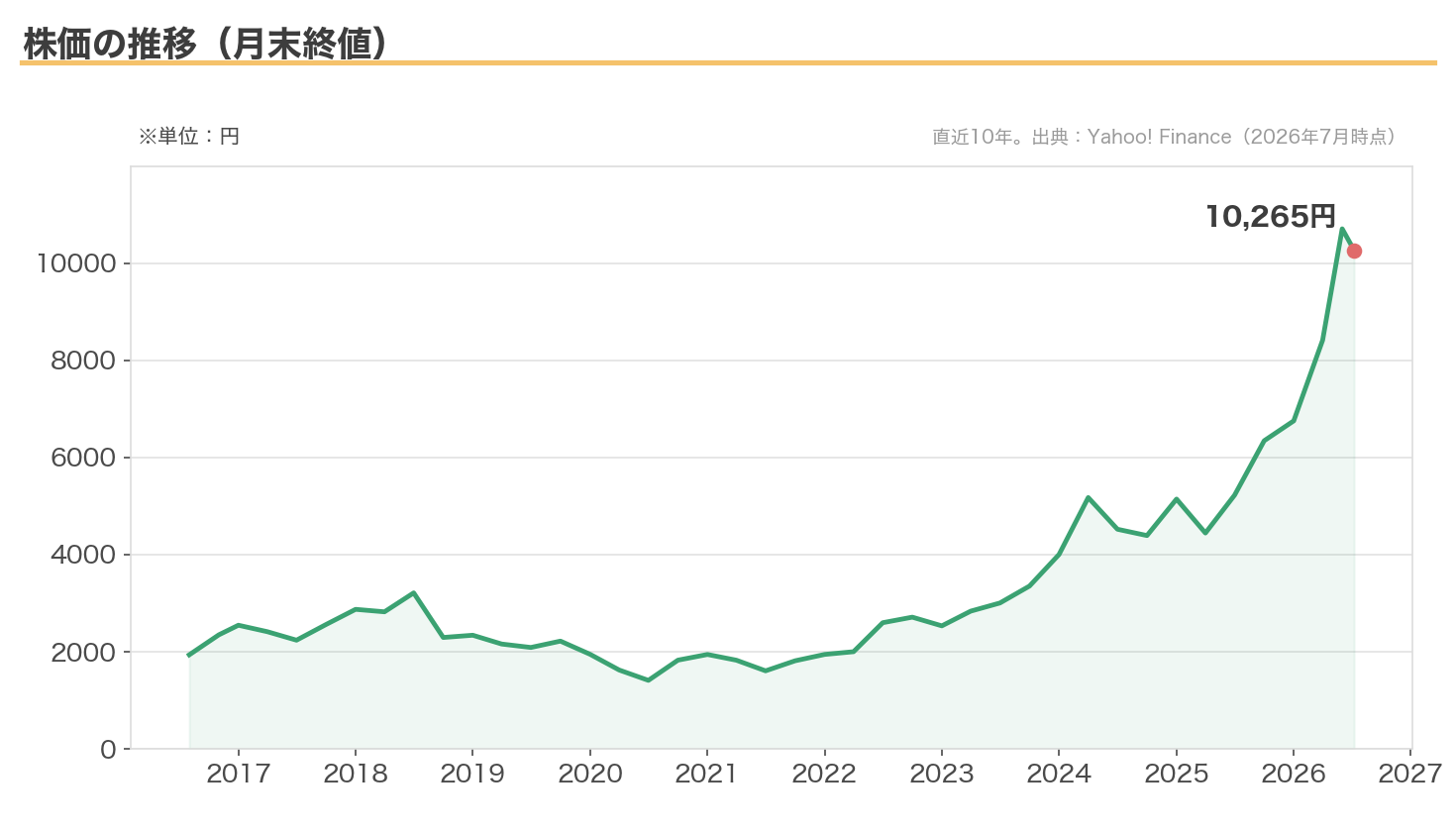

株価の動向|5年で約5倍。簿価利回りと現在利回りが分かれた理由

この記事でいちばん見てほしいのが、この株価チャートです。私が買ったコロナ後の2020年には1,500円前後だった株価が、2026年7月には10,265円。約5年でおよそ5倍になりました。配当が増えただけでなく、値上がり益も大きく乗っている状態です。

そして、ここに「簿価利回り8%」と「現在利回り2%」が分かれた理由があります。配当利回りは「1株配当 ÷ 株価」で計算します。私にとっての分母は買ったときの安い取得単価なので、配当が5倍に増えた今、簿価利回りは8%を超えます。一方、今から買う人の分母は5倍に上がった現在の株価ですから、同じ配当でも利回りは約2%にしかなりません。

高配当株投資で「簿価利回り(取得単価に対する利回り)」がよく語られるのは、このためです。安いときに買って増配を待てば、配当は増え、自分の利回りはどんどん上がっていく。日本特殊陶業は、その効果を私に実感させてくれた、教科書のような銘柄になりました。

市場がここまで買った理由|次世代への事業転換

では、なぜ市場はスパークプラグの会社をここまで買い上げたのでしょうか。皮肉なことに、その理由は「スパークプラグの将来への危機感と、その先への期待」にあります。

EV(電気自動車)にはエンジンがなく、スパークプラグもセンサーも要りません。EVが普及するほど、主力事業は長期的に縮んでいきます。この構造問題に対し、同社は稼ぎ頭が元気なうちに、蓄えたセラミックスの技術を使って半導体製造装置向け部品、医療、次世代電池(全固体電池)といった新分野へ経営資源を移す、大がかりな事業転換を進めています。

市場は「スパークプラグで稼ぎながら、次の柱を育てる」というストーリーを評価し、バリュー株からの見直し買いを進めました。保有者としては嬉しい上昇ですが、株価にはすでに相応の期待が織り込まれている点は、冷静に見ておく必要があると感じています。

保有者として見ているリスク・注意点

① 今から買う人には「高配当」ではない

私の簿価利回りは8%でも、今の株価で新規に買う人の利回りは約2.0%です。この記事を読んで「高配当だから」と今の株価で飛びつくと、期待とズレます。高いのはあくまで「安く買った私の簿価利回り」であって、「今の利回り」ではない、という点は強調しておきたいところです。

② バリュエーションが高くなった

PBR2.63倍・PER19倍は、かつてのこの会社からすると割高な水準です。次世代事業への期待が織り込まれているぶん、その期待が外れたり成長が遅れたりすると、株価の下落余地も大きくなります。5倍になった含み益が、相場次第で目減りする可能性は当然あります。

③ EVシフトという構造的な逆風

主力のスパークプラグ・センサーは、EV化が進むほど需要が細っていきます。事業転換が間に合うかどうかは、まだ結果の出ていない挑戦です。「今の高収益がこの先も続く」と単純には考えにくい事業構造だと理解して持っています。

④ DOE方針は連続増配の約束ではない

株主還元には積極的ですが、過去には小幅な減配もありました。利益が大きく落ち込む局面では、配当が据え置き・減額となる可能性はゼロではありません。

私の考え

日本特殊陶業は、私にとって「高配当株投資の醍醐味」を教えてくれた銘柄です。コロナ後の安い時期に、稼ぐ力のある会社を仕込む。あとは増配を待つ。それだけで、簿価利回りは8%を超え、株価も5倍になりました。派手な売買をしたわけではなく、ただ持ち続けただけです。

だから私は、この株を売るつもりはありません。取得単価に対して8%を生み出し、しかもまだ増配を続けている資産を、わざわざ手放す理由がないからです。FIRE後の生活費を配当で賄うという私の目標にとって、こういう「育った高配当株」は、まさに主力にしたい存在です。

一方で、今の株価から買い増すことは考えていません。新規で買えば利回りは2%で、私の方針には合わないからです。もし相場全体が大きく崩れて、利回りが再び3〜4%台まで戻る場面があれば、そのときは喜んで買い増したい。「保有は続ける、でも追加は安くなったときだけ」というのが、今の私の立ち位置です。

まとめ

| チェックポイント | 評価 |

|---|---|

| 私の簿価利回り(8%超) | ◎ |

| 現在の利回り(約2.0%・株価ベース) | △(今から高配当狙いには不向き) |

| 増配の実績(10年で5倍) | ◎ |

| 業績の成長性 | ◎ |

| バリュエーション(PBR2.6倍) | △(やや割高) |

| 事業の先行き(EVシフト対応) | ○(次世代へ転換中・要注目) |

日本特殊陶業は、「安いときに買って増配を待つ」という高配当株投資の理想形を、私に見せてくれた銘柄です。簿価利回り8%超の資産として、私はこれからも保有を続けます。ただし、今の株価は新規で高配当を狙う水準ではない——保有者としての満足と、これから買う人への注意を、同じだけ正直にお伝えしておきたいと思います。

※本記事は特定銘柄の購入を推奨するものではありません。記載のデータは2026年7月時点のもので、最新の数値はご自身でご確認ください。投資判断はご自身の責任でお願いします。

コメント