公務員としてFIRE準備を続けている私が、実際に保有している高配当株の一つがINPEX(証券コード:1605)です。石油と天然ガスを掘る、日本最大のエネルギー開発企業。90銘柄を超える私のポートフォリオの中で、唯一の「資源株」です。

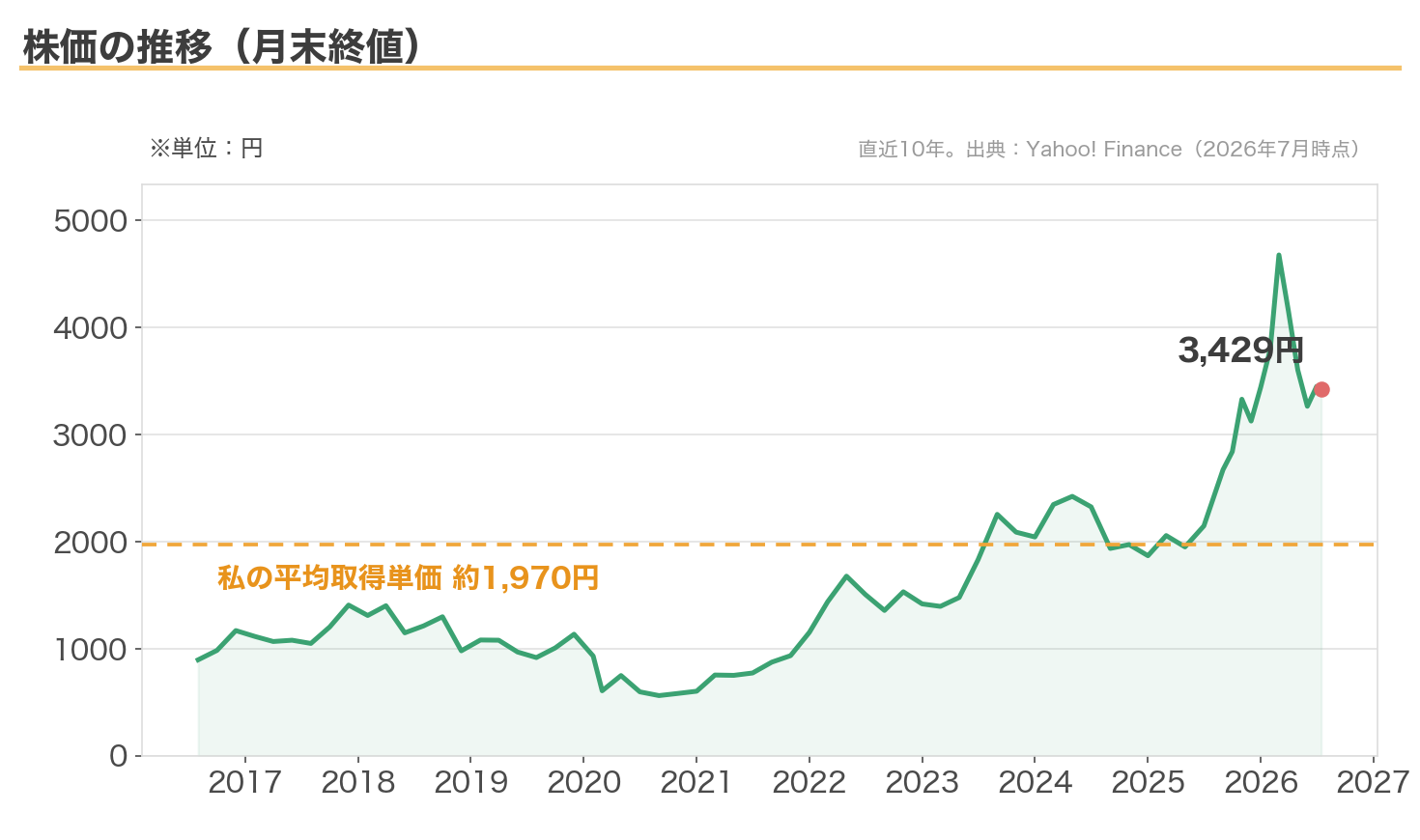

平均取得単価は約1,970円。現在の株価は3,429円と約1.75倍になり、取得単価に対する利回り(簿価利回り)は約5.5%に育ちました。

ただ、この銘柄は三井住友FGやサンゲツとはまったく性格が違います。原油価格しだいで天国と地獄が入れ替わる、ジェットコースターのような会社です。赤字の年すらあります。それでも私が保有し続ける理由を、データとあわせて正直に書きます。

基本データ(2026年7月16日時点)

| 項目 | 数値 |

|---|---|

| 証券コード | 1605 |

| 企業名 | 株式会社INPEX(旧・国際石油開発帝石) |

| 株価 | 3,429円 |

| 時価総額 | 約4.3兆円 |

| 配当利回り(予想) | 3.15%(108円) |

| PER(会社予想) | 11.4倍 |

| PBR(実績) | 0.81倍 |

| EPS(予想) | 300.95円 |

| BPS(実績) | 4,207.52円 |

| ROE(実績) | 8.23% |

| 決算期 | 12月期 |

目を引くのはPBR0.81倍。株価がここまで上がっても、まだ会社の純資産より安い値段がついています。市場がこの会社を「割り引いて」評価する理由は、後半のリスクの章で見えてきます。

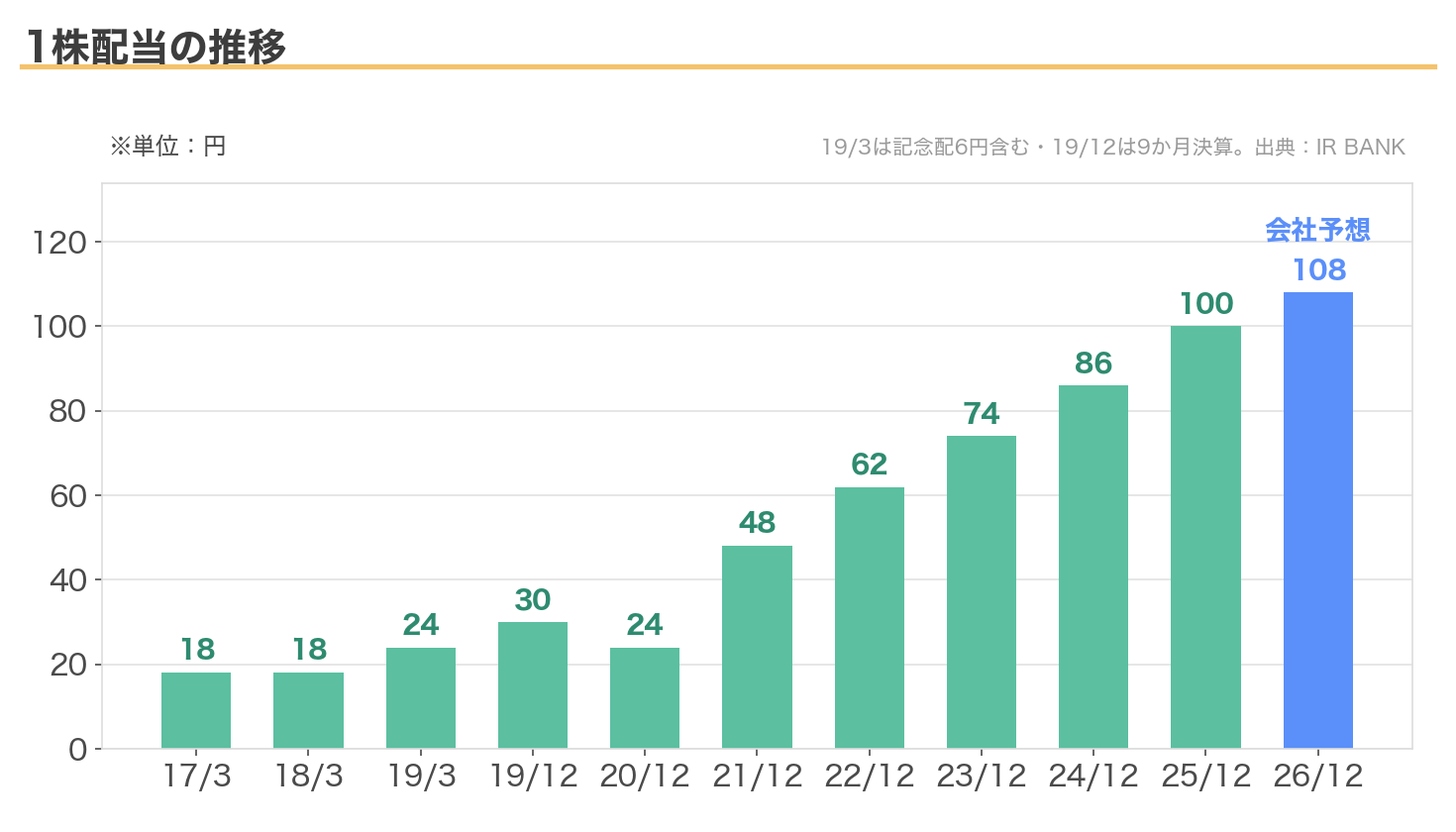

配当の推移|10年で6倍、そして「赤字でも配った」実績

1株配当は2017年3月期の18円から、2026年12月期予想の108円へ。10年でちょうど6倍です。とくに2021年以降は、24円→48円→62円→74円→86円→100円→108円と、階段を駆け上がるような増配が続いています。

正直に書くべき過去もあります。コロナと原油急落が重なった2020年12月期に、配当は30円から24円へ減配されました。ただし注目してほしいのは、この年INPEXは1,117億円の赤字だったのに、配当をゼロにしなかったことです。利益がなくても24円を配りきった。そして現在の会社方針は、累進配当(減配せず維持または増配)を明確に掲げています。一度転んで、そこから配当への姿勢を固めた。三井住友FGともまた違う、苦労人タイプの配当ストーリーです。

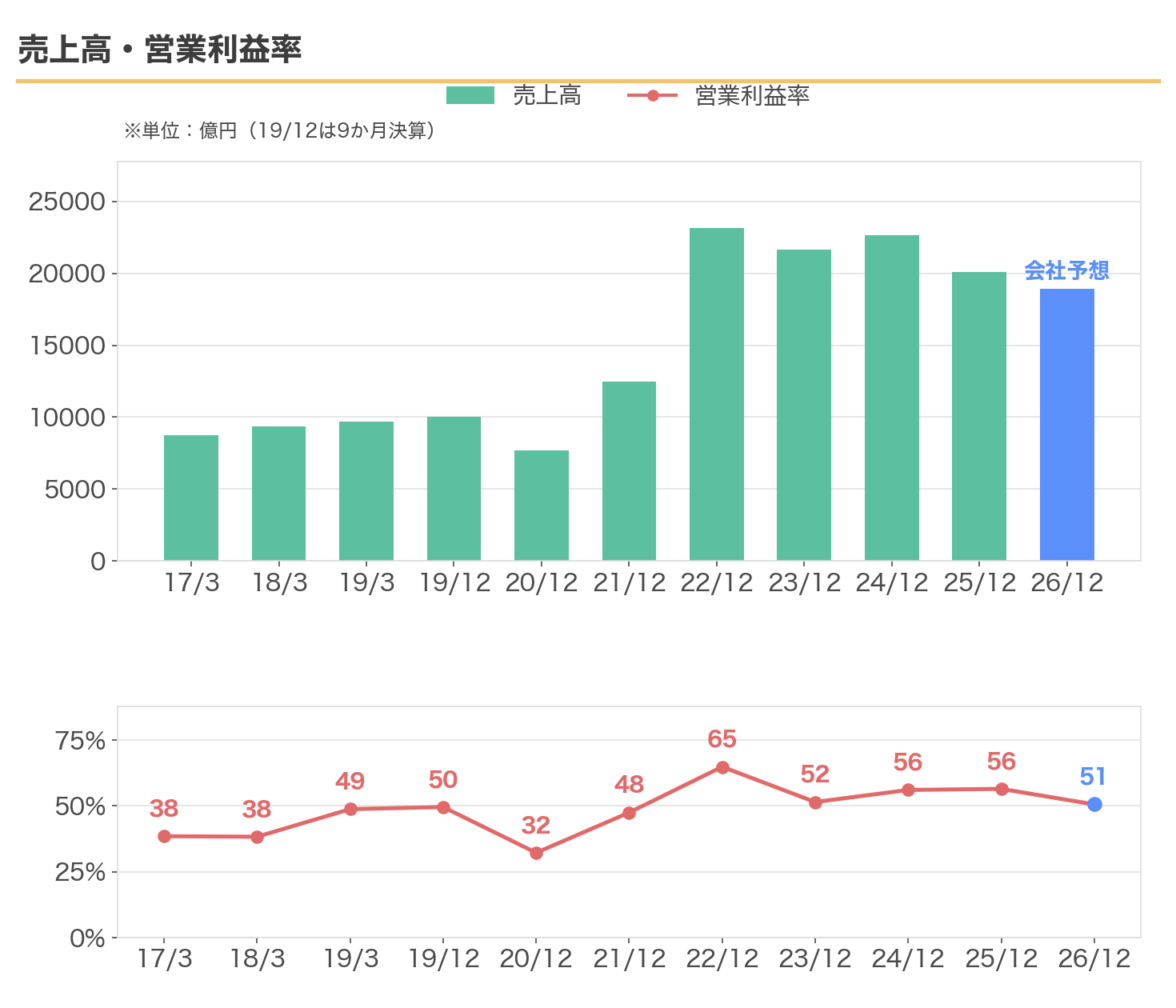

業績推移|営業利益率50%超のカラクリ

売上高は原油価格に連動して大きく波打ちます。コロナの2020年12月期は7,710億円まで縮み、資源高の2022年12月期は2兆3,160億円と3倍に膨らみました。会社の実力より、原油相場が主役。これがこの銘柄の宿命です。

もうひとつ、初めて見ると驚くのが営業利益率50%超という数字です。ただし、ここにはカラクリがあります。資源開発の利益の多くは、産油国への税金などでごっそり持っていかれます。2025年12月期で言えば、営業利益1兆1,354億円に対して、最終的に残る純利益は3,938億円。営業段階の利益の3分の2は、手元に残らない構造なんです。営業利益率の派手さに惑わされず、純利益で見る癖が必要な銘柄です。

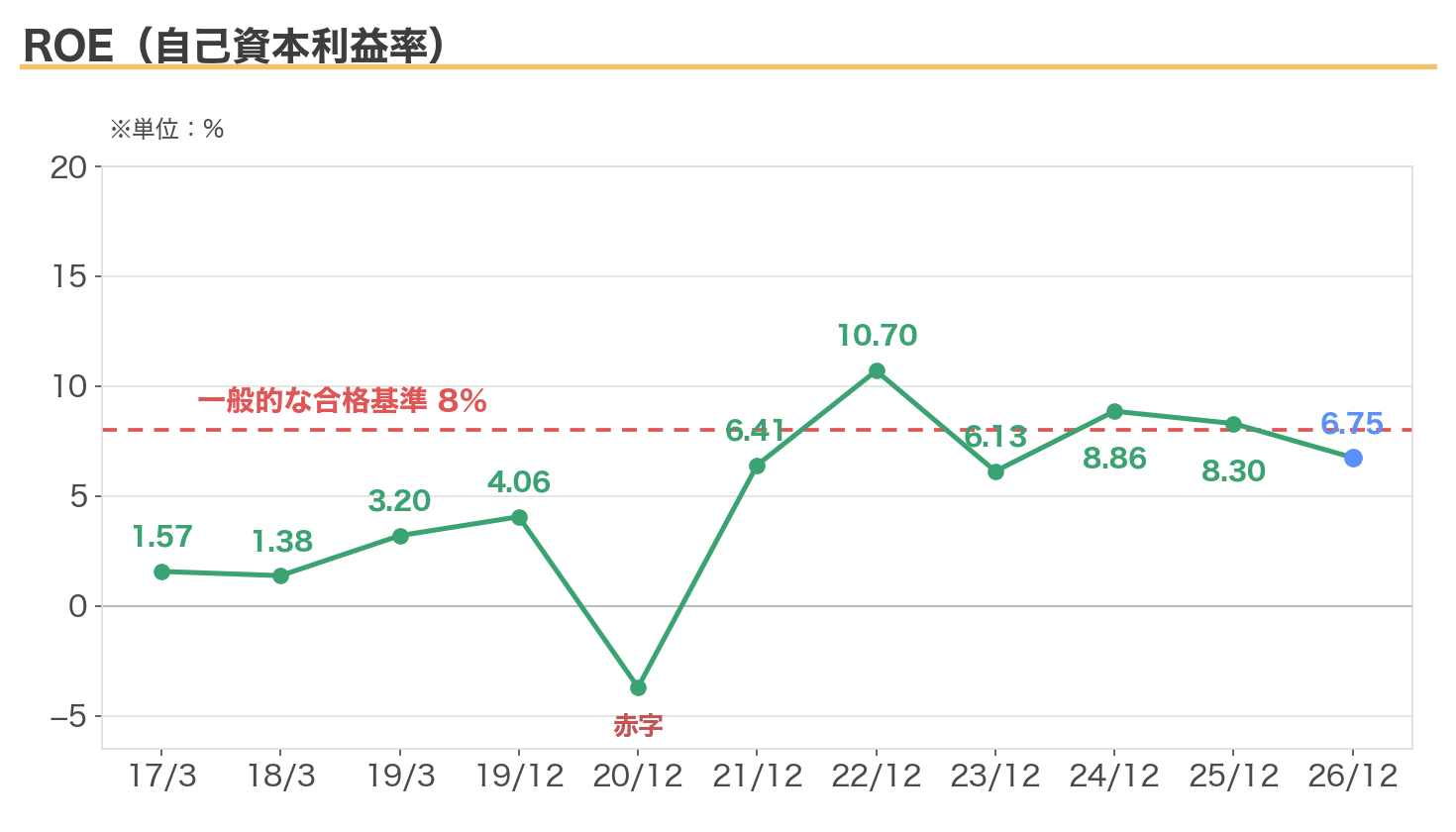

ROEとEPS|波は激しいが、水準は悪くない

ROEは2020年の赤字転落を底に回復し、近年は8%前後と合格ライン付近で推移しています。かつて1%台だったことを思えば、資本効率は別の会社のように改善しました。

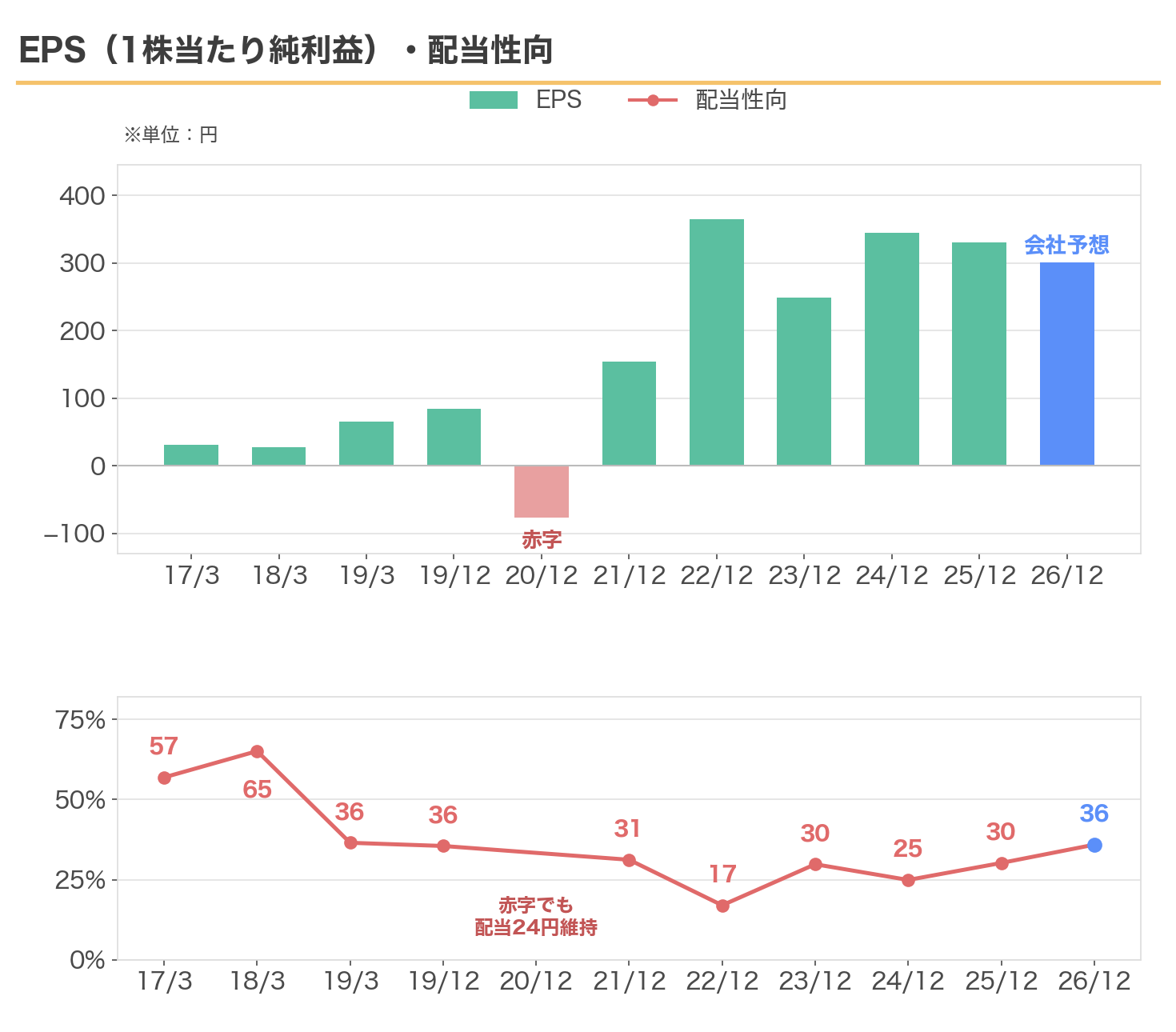

EPSで見ると、原油相場のジェットコースターぶりがよく分かります。2020年はマイナス76円、2022年は364円。それでも下段の配当性向を見ると、平常時は25〜36%と余裕たっぷりです。利益の3分の1しか配っていないので、多少の減益では配当が揺らがない。増配の余力も残っている。この「低めの配当性向×累進配当」の組み合わせが、意外に堅い配当の正体です。

株価の動向|コロナの492円から7倍

株価の10年チャートには、エネルギー株の全てが詰まっています。コロナと原油急落の2020年10月、株価は492円まで売られました。「石油の時代は終わった」と言われた瞬間です。そこから資源高とインフレの時代が来て、現在は3,429円。底値から約7倍です。

私が買ったのはオレンジの点線、平均取得単価約1,970円のあたりです。株価が2,000円前後で足踏みしていた時期に、簿価利回り5%超を狙ってコツコツ拾いました。そこから直近1年での急騰で1.75倍。サンゲツのような「今も買える高配当」ではなく、すでに「利回りが育った保有株」の側に回った銘柄です。

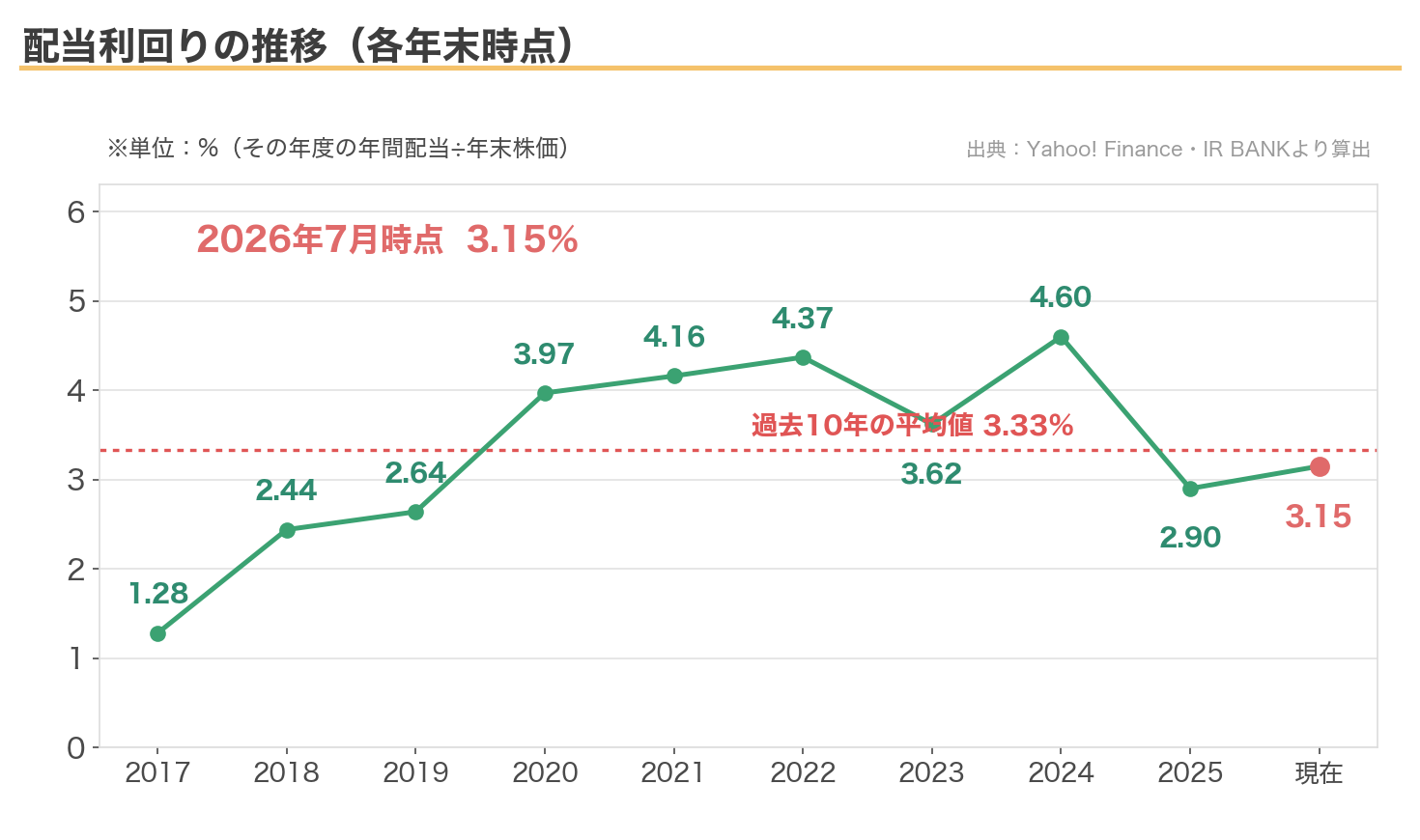

配当利回りの推移と、いまの割安度

各年末時点の利回りをたどると、増配の力がよく分かります。2017年末はわずか1.28%だった利回りが、増配を重ねて2024年末には4.60%へ。配当が6倍になったことで、利回りの「定位置」そのものが切り上がってきました。現在は株価急騰の影響で3.15%と、過去10年平均(3.33%)をやや下回る水準です。

指標をまとめて眺めると、評価は「まだら」です。PERは11.4倍と、過去の中央値(約9倍)や同業の石油資源開発(7.1倍)と比べればやや高め。一方でPBRは0.81倍と純資産割れ、自己資本比率61.4%と財務は堅く、営業キャッシュフローは10年を超えて黒字が続いています。資産と財務で見れば割安、利益で見ればもう安くはない。株価が急騰した今の立ち位置が、この数字によく表れています。

私がこの銘柄を保有し続ける3つの理由

理由① ポートフォリオの「保険」になる

原油や資源の価格が上がると、多くの企業はコスト増で苦しみ、家計もガソリン代や電気代で痛みます。そのときINPEXだけは逆に儲かる。インフレや資源高という「痛み」に対する保険として、ポートフォリオの中で独自の役割を持っています。90銘柄の分散の中でも、この動きをしてくれる銘柄は他にありません。

理由② 簿価利回り5.5%と、累進配当の宣言

取得単価に対して毎年5.5%。しかも会社は累進配当を掲げ、赤字の年ですら配当を出した実績があります。配当性向にはまだ余裕があり、増配のたびに私の簿価利回りは上がっていく。持っているだけで働き者になっていく、高配当投資の理想形です。

理由③ PBR0.81倍という安全域

株価が7倍になっても、まだ純資産割れ。莫大な資産を持つ会社を、資産価値より安く保有できている計算です。脱炭素への懸念が織り込まれた「割引価格」だからこそ、悲観が和らぐ局面では見直される余地が残っています。

リスク・注意点

① 原油価格に業績も株価も翻弄される

2020年の赤字と減配が全てを物語っています。原油が急落すれば、業績も株価も配当も一緒に沈む。この銘柄の運命は、最終的には自社ではコントロールできない相場が握っています。ポートフォリオの主役ではなく、脇役として持つ銘柄だと考えています。

② 脱炭素という長期の逆風

世界が化石燃料から離れていく大きな流れは変わりません。PBR0.81倍という評価は、その懸念の裏返しでもあります。同社も水素やCCS(CO2の回収・貯留)への投資を進めていますが、移行がうまくいくかは未知数です。

③ 地政学リスクと為替

油田やガス田は海外にあり、国際情勢の影響を直接受けます。資源価格はドル建てなので、円高も利益を目減りさせます。値動きが荒い理由は、この不確実性の多さにあります。

私の考え

脱炭素の時代に石油の会社を持つのか、という意見はあると思います。でも現実には、再生可能エネルギーへの移行には何十年もかかり、そのあいだも世界は石油と天然ガスで動き続けます。理想と現実の橋渡しをする会社に、現実的な値段で投資して、配当を受け取りながら待つ。それが私のINPEXへの向き合い方です。

株価が短期間で急騰したので、今から新規で買うタイミングとしては正直勧めにくい局面です。私も買い増しは考えていません。ただ、原油が急落して市場がエネルギー株を投げ売りする日が来たら。2020年の492円とまでは言わなくても、悲観で安くなったときにこそ、この銘柄は拾う価値があります。資源株は、みんなが嫌いなときに買う。保有して学んだ、いちばんの教訓です。

まとめ

| チェックポイント | 評価 |

|---|---|

| 私の簿価利回り(約5.5%) | ◎ |

| 現在の利回り(3.15%) | ○ |

| 配当実績(10年で6倍・赤字年も配当維持・累進配当宣言) | ◎ |

| 業績の安定性(原油次第・赤字歴あり) | △ |

| バリュエーション(PBR0.81倍) | ○(割安だが理由もある) |

| ポートフォリオでの役割 | インフレ・資源高への保険(脇役) |

INPEXは、優等生ではありません。原油に振り回され、赤字も減配も経験した。それでも「赤字でも配る」姿勢と累進配当への転換、そしてポートフォリオの保険という独自の役割で、私の90銘柄の中に確かな居場所があります。相場の悲観に強くなりたい人にこそ、知っておいてほしい銘柄です。

コメント