公務員としてFIRE準備を続けている私の、ポートフォリオで一番大きな日本株が三井住友フィナンシャルグループ(証券コード:8316)です。三井住友銀行を中心とする、日本を代表するメガバンクグループです。

私がこの株を買ったのは、コロナ禍で銀行株が徹底的に売り込まれていた時期でした。世の中はゼロ金利で、「銀行はもう儲からない」と言われ、誰も見向きもしなかった頃です。取得単価は1,218円(分割調整後)。それが今や株価6,814円。約5.6倍になり、取得単価に対する配当利回り(簿価利回り)は14.8%に達しています。

この記事では、三井住友FGの基本データ・配当・業績・株価を整理し、実際に保有している私の視点から、この株が教えてくれたことと、これから買う人が気をつけたい点を正直に書きます。

基本データ(2026年7月時点)

| 項目 | 数値 |

|---|---|

| 証券コード | 8316 |

| 企業名 | 株式会社三井住友フィナンシャルグループ |

| 株価 | 6,814円 |

| 時価総額 | 約26兆円 |

| 配当利回り(予想) | 2.64%(180円) |

| PER(会社予想) | 15.3倍 |

| PBR(実績) | 1.65倍 |

| EPS(予想) | 445.39円 |

| BPS(実績) | 4,135.71円 |

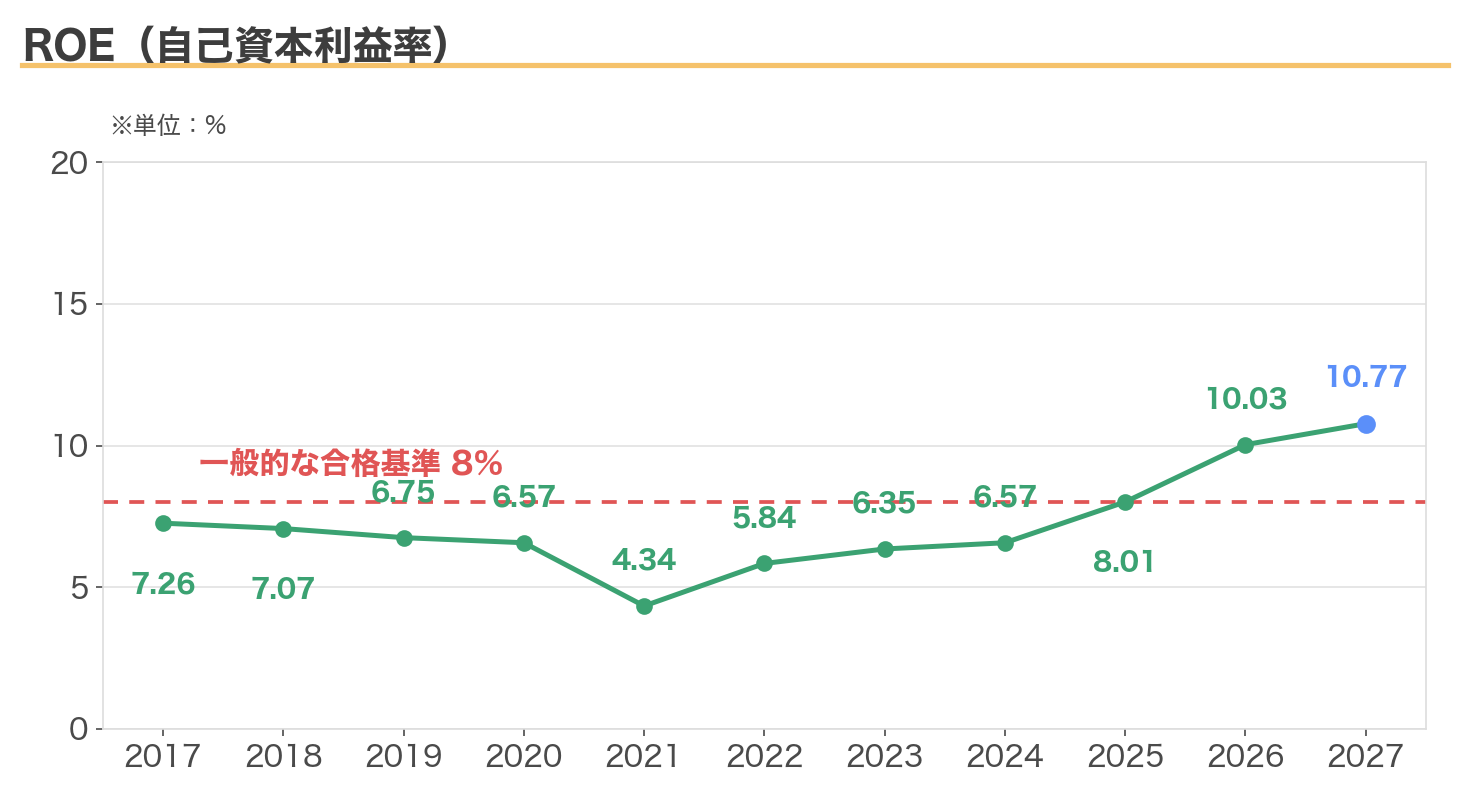

| ROE(実績) | 10.38% |

| 決算期 | 3月期 |

長らく「PBR0.4倍前後」で放置されていたメガバンクが、今やPBR1.65倍。日本株の中でも、この10年で評価がもっとも劇的に変わった銘柄の一つです。

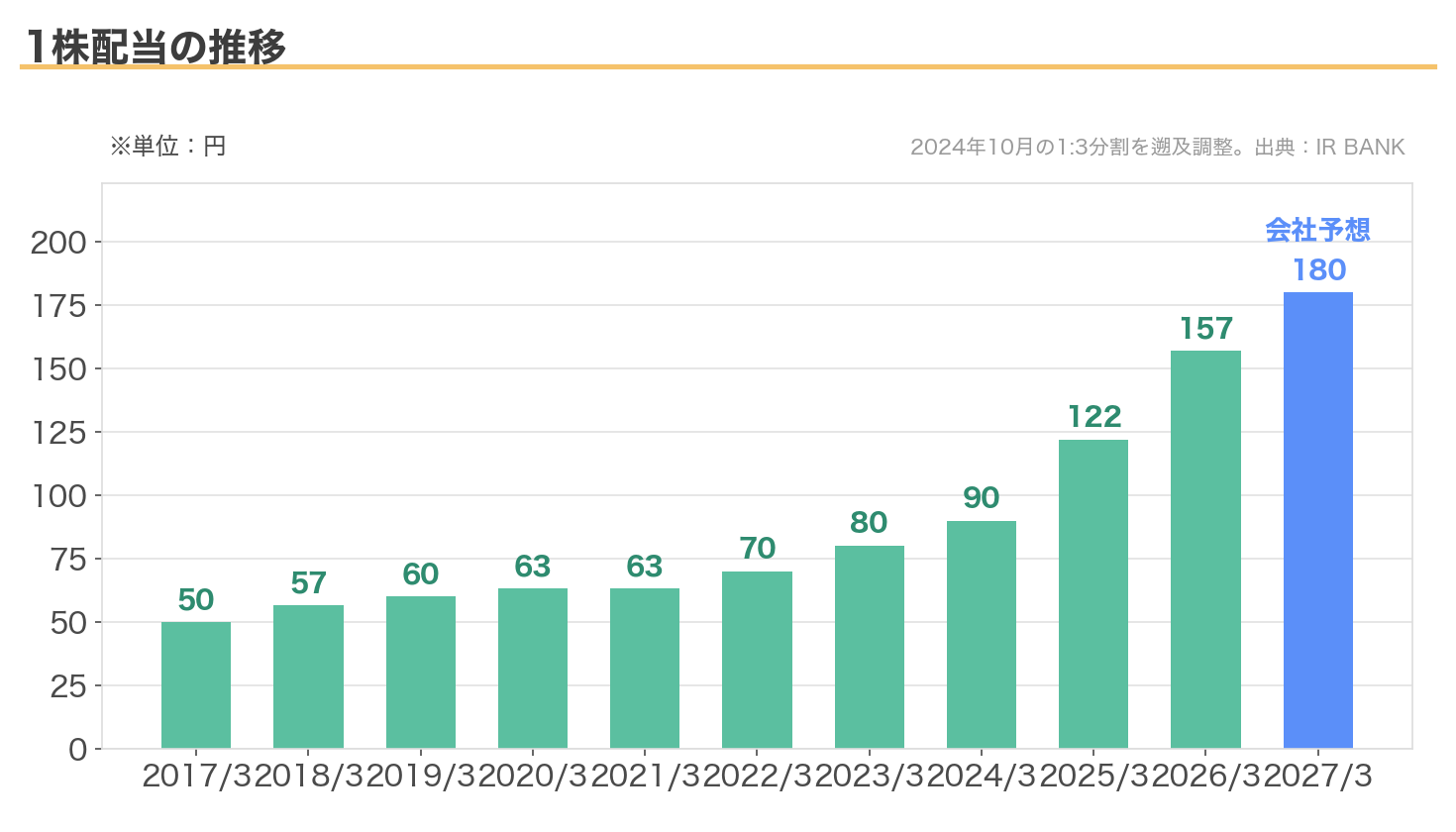

配当の推移|10年で3.6倍、減配なしの累進配当

分割調整後の1株配当は、2017年3月期の50円から2027年3月期予想の180円へ、10年で3.6倍。この間、一度も減配していません。コロナで利益が落ち込んだ2021年3月期ですら、配当は維持しました。

三井住友FGは累進配当(減配せず、維持または増配)を明言している代表的な企業です。ブリヂストンのように一度減配してから方針転換した会社とは違い、公言する前から実質的に減配しない経営を続けてきました。配当で生活費を賄うことを目指す私にとって、この「減配しない実績と宣言」の両方がそろっている点は、保有の安心感に直結しています。

伸び方にも注目です。2024年3月期の90円から、122円、157円、180円と、直近3年の増配ペースが明らかに加速しています。背景は次の業績を見ると分かります。

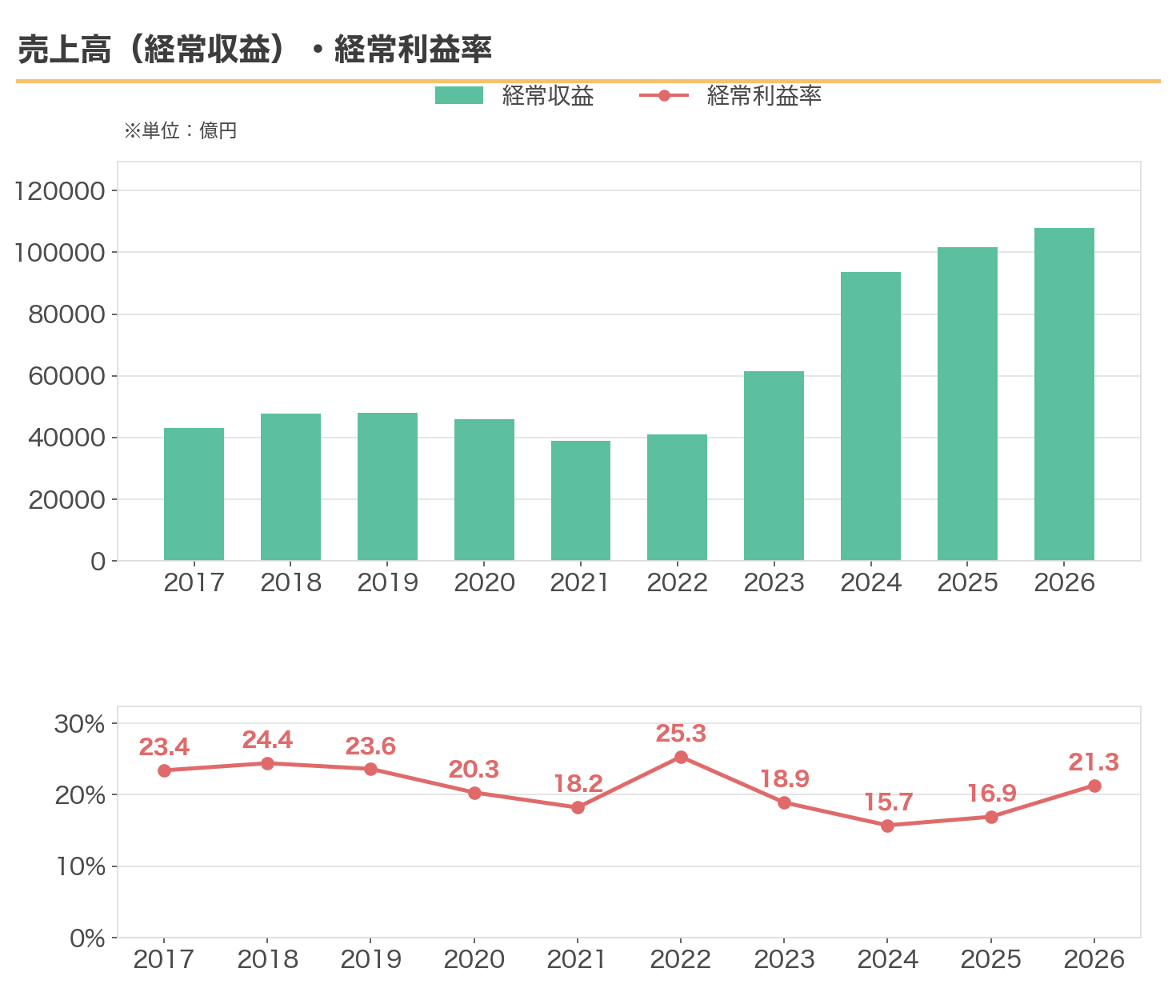

業績推移|「金利ある世界」で利益が過去最高を連発

| 決算期 | 経常収益(売上高に相当) | 経常利益率 | ROE |

|---|---|---|---|

| 2017/3 | 4兆3,004億円 | 23.4% | 7.26% |

| 2018/3 | 4兆7,770億円 | 24.4% | 7.07% |

| 2019/3 | 4兆8,044億円 | 23.6% | 6.75% |

| 2020/3 | 4兆5,918億円 | 20.3% | 6.57% |

| 2021/3 | 3兆9,023億円 | 18.2% | 4.34% |

| 2022/3 | 4兆1,111億円 | 25.3% | 5.84% |

| 2023/3 | 6兆1,421億円 | 18.9% | 6.35% |

| 2024/3 | 9兆3,535億円 | 15.7% | 6.57% |

| 2025/3 | 10兆1,748億円 | 16.9% | 8.01% |

| 2026/3 | 10兆7,908億円 | 21.3% | 10.03% |

※銀行の決算書には「売上高」「営業利益」という項目がありません。収入の合計=経常収益が売上高に、経常利益率が営業利益率にあたります。

私が買った2021年3月期は、純利益5,128億円とこの10年の底でした。そこから僅か5年で、純利益は1兆5,829億円と約3倍。2027年3月期は1兆7,000億円の会社予想で、さらに過去最高を更新する見込みです。

変化の主役は金利です。長年のゼロ金利・マイナス金利の時代、銀行は「お金を貸しても利ざやが取れない」商売でした。それが日銀の政策転換で金利が戻り、日本の10年国債利回りは2%台後半まで上昇。銀行の本業である「預金を集めて貸す」だけで利益が出る、金利ある世界が戻ってきました。加えて、銀行・証券・カード・リースを束ねる総合金融グループとしての手数料ビジネスや、アジアを中心とする海外展開も利益を押し上げています。

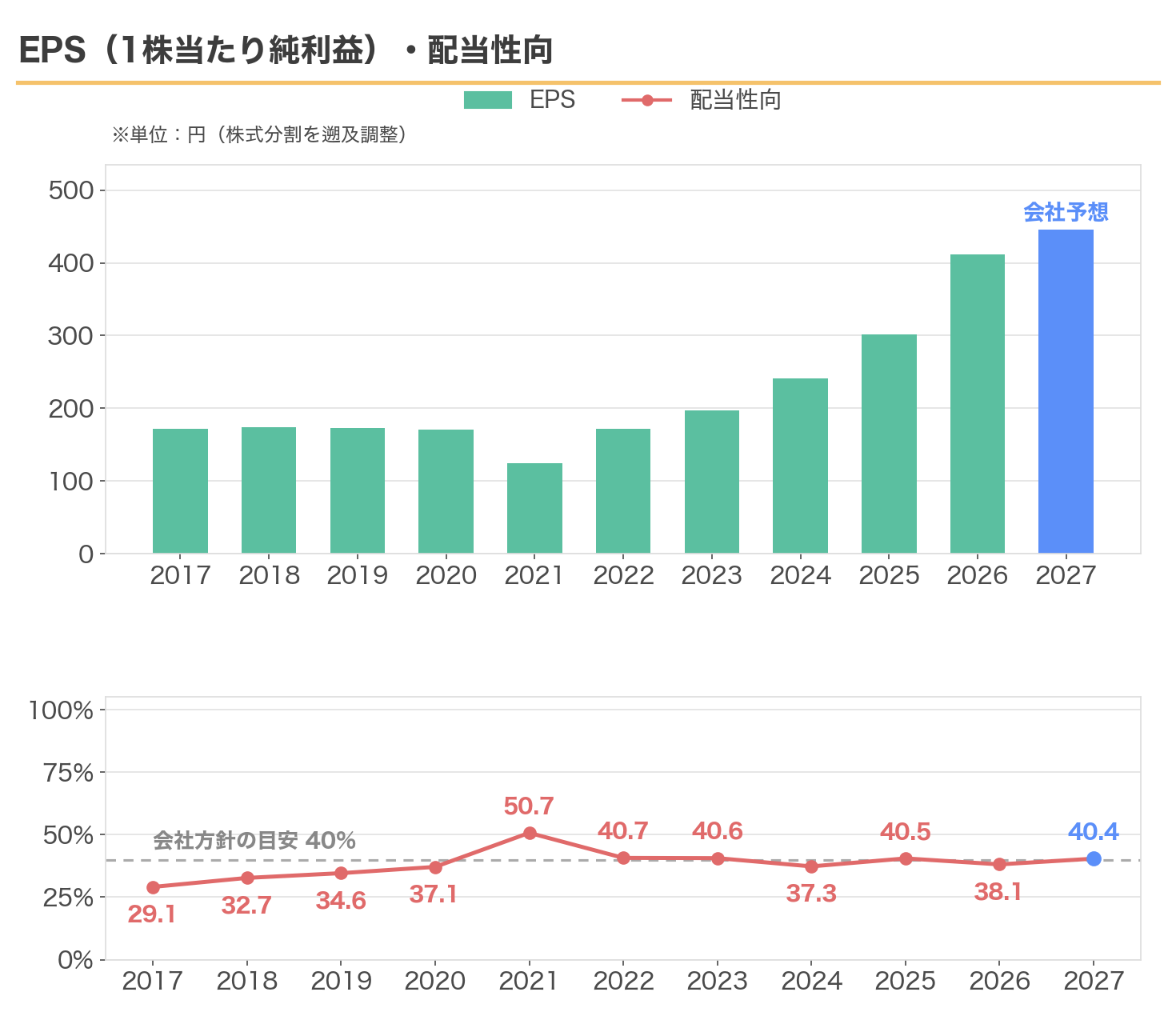

EPS(1株当たり純利益)と配当性向

1株あたりの稼ぐ力で見ても、変化は劇的です。EPSはコロナの2021年3月期の124.8円を底に、2026年3月期は412.0円と過去最高。5年で3.3倍になりました。2027年3月期の会社予想は445.4円と、さらに伸びる見込みです。

注目してほしいのが下段の配当性向です。おおむね40%の目安に沿って推移しており、無理をして配っている形跡がありません。10年で3.6倍という増配は、EPSの成長にきっちり裏打ちされたもの。言い換えれば、今後の増配ペースもEPSの成長次第です。

最新業績(2026年3月期)と今期予想

- 純利益:1兆5,829億円(前期比+34.4%・過去最高)

- 1株配当:157円(前期122円から大幅増配)

- 2027年3月期 予想:純利益1兆7,000億円・配当180円(23円増配)

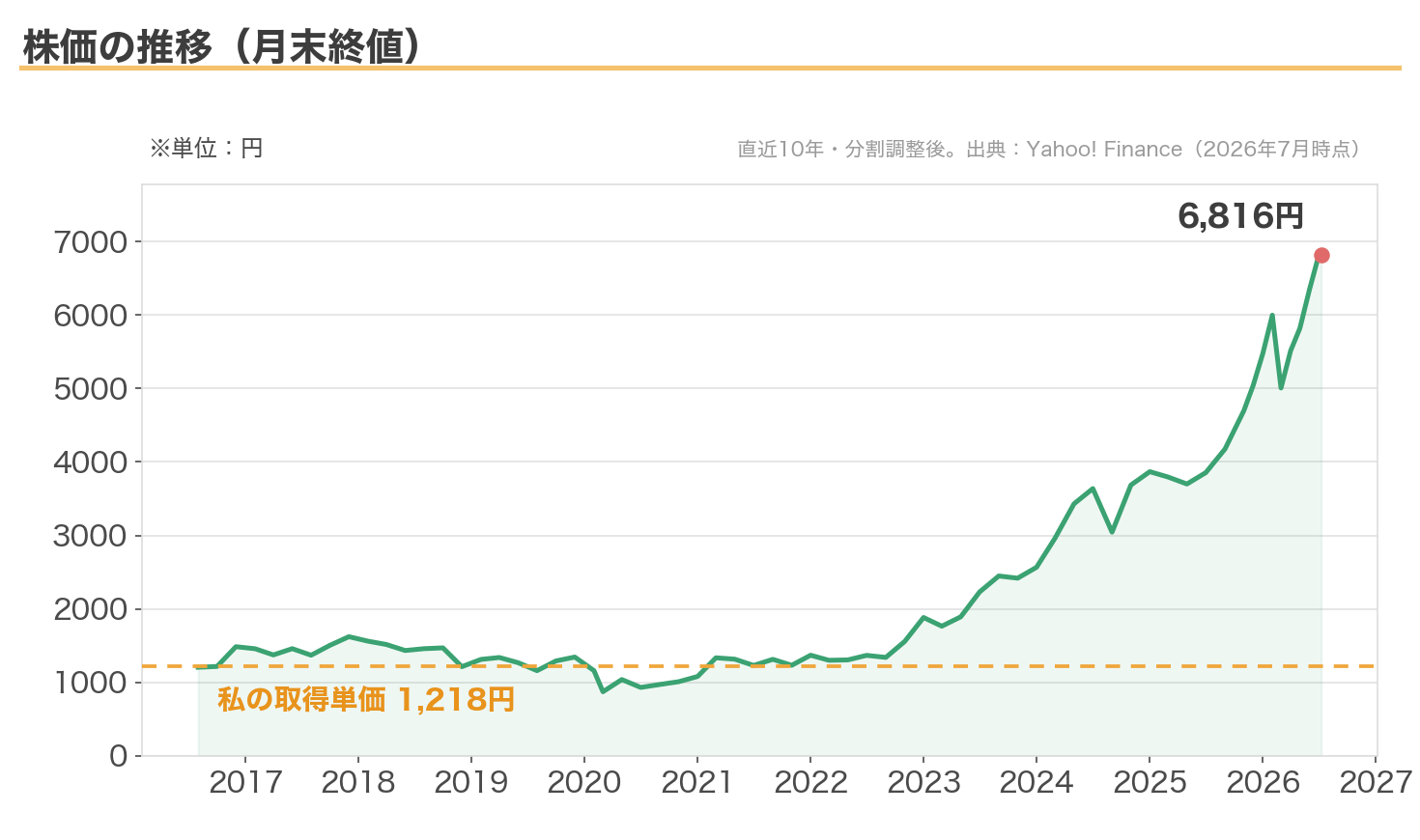

株価の動向|10年チャートに私の取得単価を重ねると

上のチャートのオレンジの点線が、私の取得単価1,218円です。2016年から2022年ごろまで、株価は900〜1,600円のレンジを行き来していました。コロナ直後の2020年には874円まで売られています。あの頃の銀行株は、配当利回り5〜6%でも「金利が上がらない限り万年割安」と敬遠されていました。

流れが変わったのは2022年末からです。日銀の政策修正をきっかけに銀行株は見直され、そこから3年半でほぼ一本調子の上昇。株価は6,814円と、私の取得単価の5.6倍になりました。

そして、これから買う人にとって大事な数字がこちらです。現在の株価に対する予想利回りは2.64%。日本特殊陶業の記事でも書きましたが、「私の簿価利回り14.8%」は安く買えた過去の産物であって、今から買う人の利回りではありません。

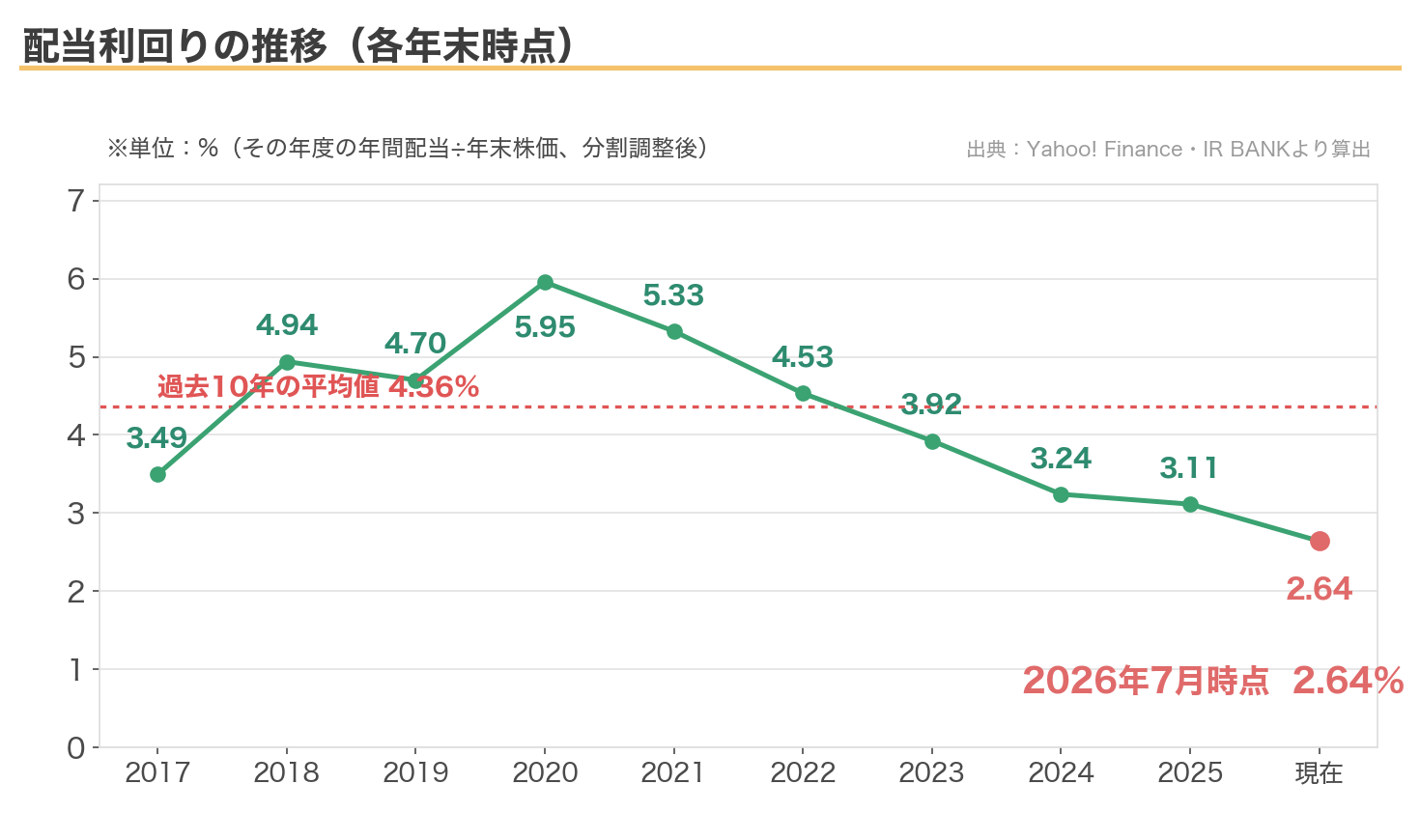

配当利回りの推移|「5%の銀行株」は、もうない

各年末時点の配当利回りをたどると、この記事の主題がこの1枚に詰まっています。私が買い増していたコロナ期の2020年末、利回りは5.95%。「銀行はもう儲からない」と誰もが素通りしていた場所に、6%近い利回りが転がっていました。

現在は2.64%。過去10年の平均値4.36%を大きく下回る、この10年でいちばん利回りの低い水準です。配当は毎年増え続けたのに、株価がそれ以上のスピードで上がった結果です。業績も配当も文句なしの優等生ですが、「利回りのお買い得度」という物差しでは、今が最も高い値札がついている。ここは冷静に見ておきたいところです。

私がこの銘柄を保有し続ける3つの理由

理由① 減配しない実績と累進配当の宣言

コロナの利益急減時ですら配当を維持し、その後は増配を加速。「配当は増えるか維持されるか、どちらかしかない」という安心感は、配当を生活基盤にしたいFIRE計画と相性が抜群です。

理由② 「金利ある世界」の恩恵をこれからも受ける

日本の金利は上がり始めたばかりです。銀行の利ざやは、貸出の借り換えが進むにつれてじわじわ改善していきます。金利上昇が私のポートフォリオの債券や成長株に逆風となる場面でも、銀行株は追い風を受ける。ポートフォリオ全体のバランサーとしての役割も期待しています。

理由③ 簿価利回り14.8%という「配当マシン」

取得単価1,218円に対して、年間配当は180円。毎年、投資元本の15%近くが配当として戻ってくる計算です。あと7年もすれば、配当の累計だけで元本を全額回収できてしまいます。こうなると、もう売る理由を探すほうが難しい。「安いときに買って増配を待つ」戦略の、私にとっての最高の成功例です。

リスク・注意点

① 今から買う人にとっては利回り2.6%

繰り返しになりますが、現在の利回りは2.64%です。増配ペースが続けば数年で妙味のある水準に育つ可能性はありますが、「今すぐ高配当」を求める買い方には合いません。

② 株価は10年来の高値圏・PBR1.65倍

長年PBR1倍割れだった銘柄が、今は1.65倍。金利上昇と好業績への期待がすでに株価に織り込まれています。期待が剥げる局面(利上げの打ち止め観測、景気後退など)では、調整も大きくなりえます。

③ 景気敏感株であること

銀行は経済の体温計です。景気が悪化すれば貸倒れが増え、株式市場が崩れれば保有株の評価損も出ます。金利が追い風でも、深刻な不況が来れば利益は素直に凹む。ディフェンシブ株ではないことは、忘れないようにしています。

私の考え

三井住友FGは、私に「市場が悲観一色のときにこそ、良い会社を安く買える」ことを教えてくれた銘柄です。コロナ禍で銀行株を買うのは、正直、気持ちのいい買い物ではありませんでした。「銀行はオワコン」という声のほうが、圧倒的に大きかったからです。

それでも、日本最大級の金融グループが枯れて無くなるとは思えませんでした。利回り5%超の配当を受け取りながら待てばいい。そう考えて持ち続けた結果が、株価5.6倍と簿価利回り14.8%です。売るつもりはまったくありません。この株はもう、私のFIRE計画の配当エンジンの中核です。

一方で、今の株価からの買い増しはしないと決めています。利回り2.6%は私の高配当投資の基準に届かず、株価も高値圏だからです。もし次の暴落が来て、市場がまた銀行株を投げ売りする日が来たら。そのときは、コロナのときと同じことを、もう一度やるだけです。

まとめ

| チェックポイント | 評価 |

|---|---|

| 私の簿価利回り(14.8%) | ◎ |

| 現在の利回り(2.64%) | △(今から高配当狙いには物足りない) |

| 配当方針(累進配当・10年減配なし) | ◎ |

| 業績(純利益が過去最高を連発) | ◎ |

| バリュエーション(PBR1.65倍・高値圏) | △ |

| 景気・相場との連動リスク | 要注意(景気敏感株) |

三井住友FGは「累進配当×金利ある世界」という強力な組み合わせを持つ、日本の高配当株投資の王道銘柄です。ただし、その魅力が知れ渡った今の株価は、もう安くはありません。私は簿価利回り14.8%の配当エンジンとして保有を続けながら、次に安く買えるチャンスを静かに待ちます。

※本記事は特定銘柄の購入を推奨するものではありません。記載のデータは2026年7月時点のもので、最新の数値はご自身でご確認ください。投資判断はご自身の責任でお願いします。

コメント