公務員としてFIRE準備を続けている私が、実際に保有している高配当株の一つがサンゲツ(証券コード:8130)です。壁紙・床材・カーテンといった内装材の国内最大手で、壁紙では国内シェアの約半分を握る会社です。

これまで紹介してきた三井住友FGや日本特殊陶業は、「昔安く買ったから簿価利回りが高い。ただし今から買うと利回り2%台」という銘柄でした。今回のサンゲツは違います。今の株価で買っても、予想配当利回りは5%を超えています。実際、私がこの株を新NISAで買ったのはわりと最近で、取得単価は今の株価とほぼ同じです。

「今も買える高配当株」として、基本データ・配当・業績・株価を整理し、私が買った理由と気をつけているリスクを紹介します。

基本データ(2026年7月時点)

| 項目 | 数値 |

|---|---|

| 証券コード | 8130 |

| 企業名 | 株式会社サンゲツ |

| 株価 | 2,990円 |

| 時価総額 | 約1,770億円 |

| 配当利回り(予想) | 5.18%(155円) |

| PER(会社予想) | 13.0倍 |

| PBR(実績) | 1.45倍 |

| EPS(予想) | 229.62円 |

| BPS(実績) | 2,067.46円 |

| ROE(実績) | 12.48% |

| 決算期 | 3月期 |

利回り5.18%は、東証プライムでも上位に入る水準です。それでいてPERは13倍、PBRは1.45倍と、過熱感のある数字ではありません。

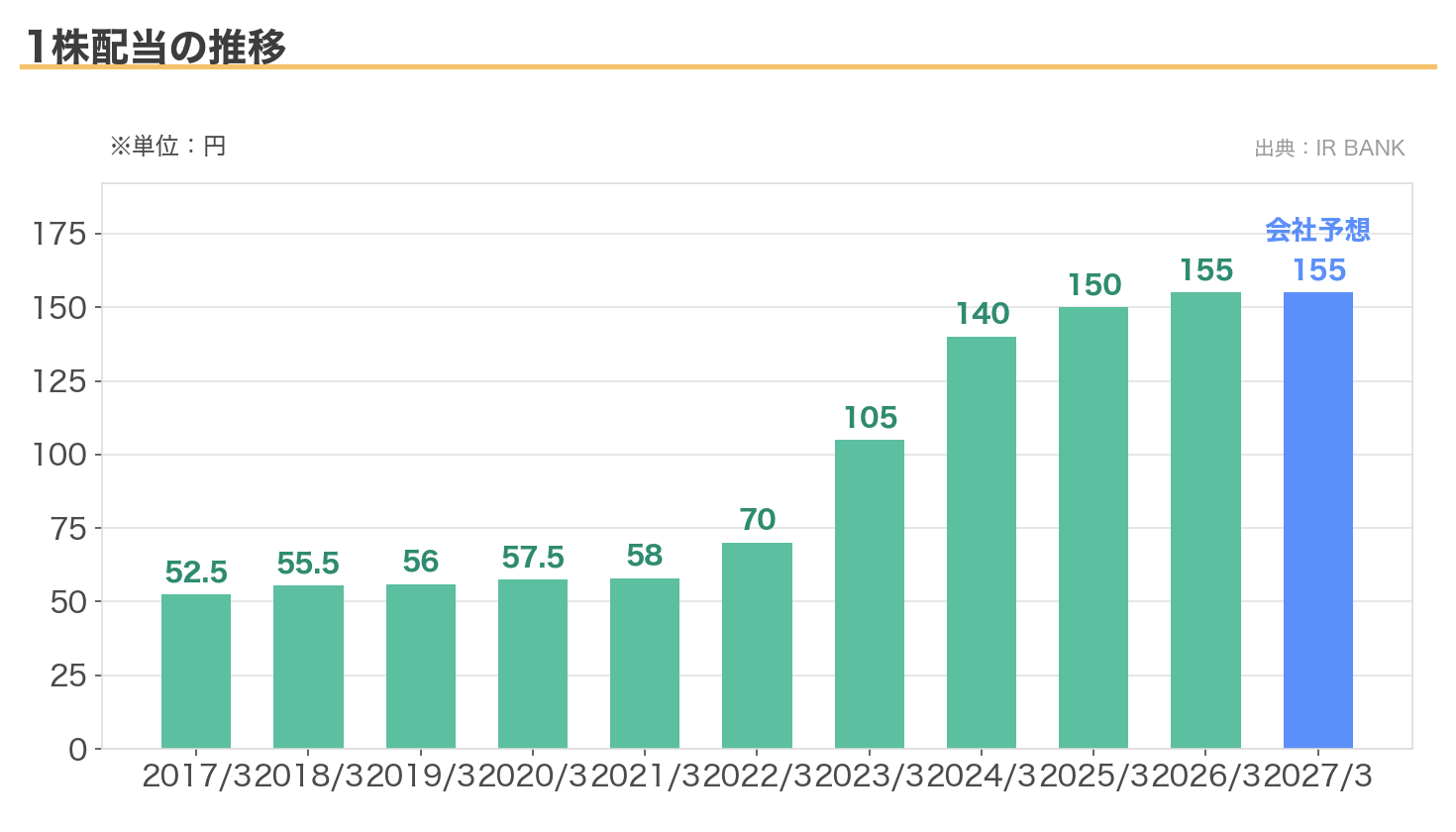

配当の推移|10年で約3倍、利益が消えた年も増配した会社

1株配当は2017年3月期の52.5円から、2026年3月期には155円へ。10年でおよそ3倍に増え、この間、一度も減配していません。

私がこの会社の配当姿勢を信頼している出来事があります。2022年3月期、原材料価格の急騰で純利益がほぼゼロ(2.76億円)まで落ち込んだ年に、サンゲツは配当を58円から70円へ増配したのです。株主還元を経営の柱に据えているからこその判断で、口だけでない「実行された株主重視」だと感じています。

翌2023年3月期には値上げが浸透して純利益140億円へV字回復し、配当も105円へ大幅増配。そこから140円、150円、155円と積み上げてきました。2027年3月期の予想は155円の据え置きで、増配はいったん一服です。

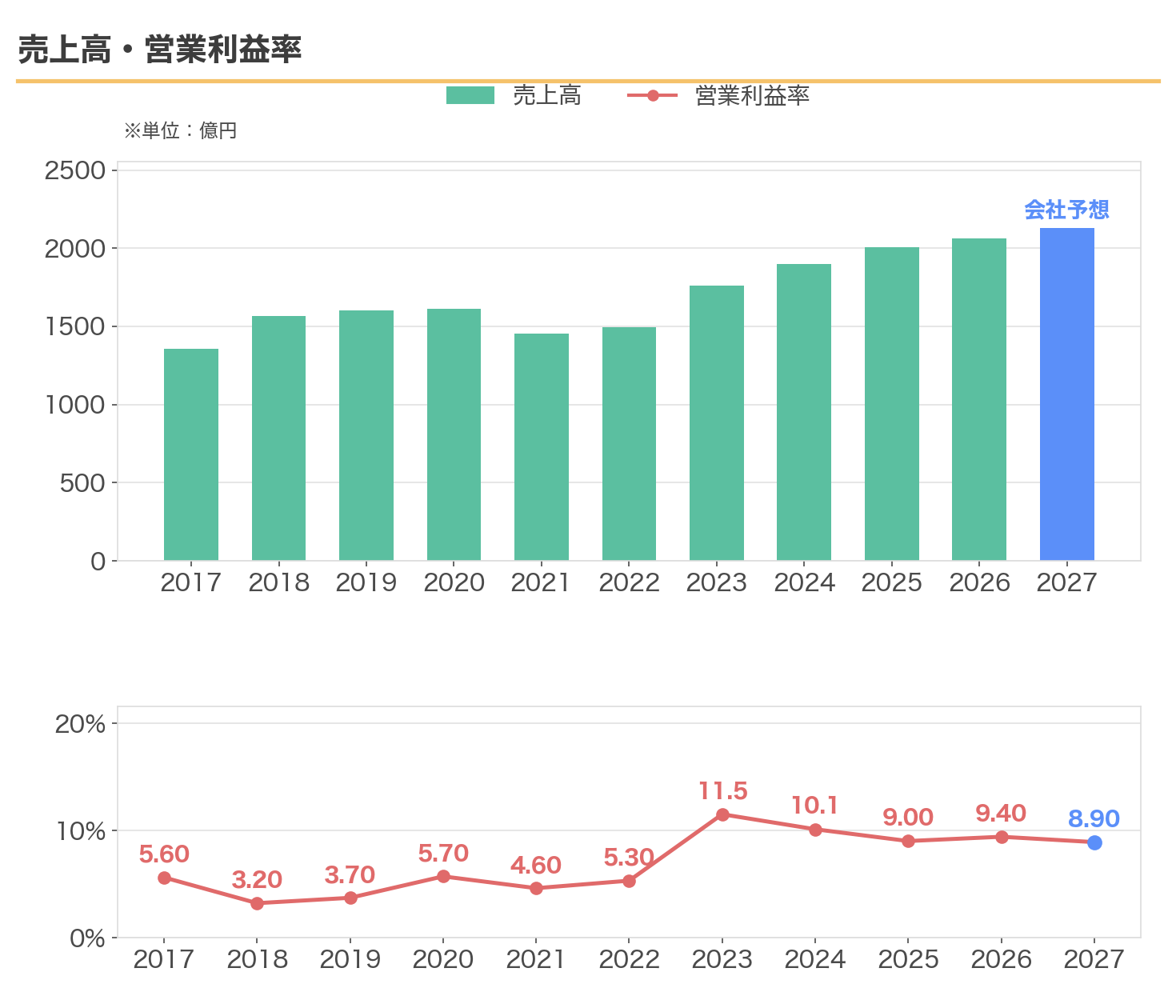

業績推移|値上げで利益体質に生まれ変わった

| 決算期 | 売上高 | 営業利益率 | ROE |

|---|---|---|---|

| 2017/3 | 1,356億円 | 5.6% | 5.95% |

| 2018/3 | 1,564億円 | 3.2% | 4.29% |

| 2019/3 | 1,604億円 | 3.7% | 3.61% |

| 2020/3 | 1,613億円 | 5.7% | 1.54% |

| 2021/3 | 1,453億円 | 4.6% | 5.12% |

| 2022/3 | 1,495億円 | 5.3% | 0.31% |

| 2023/3 | 1,760億円 | 11.5% | 14.63% |

| 2024/3 | 1,899億円 | 10.1% | 13.40% |

| 2025/3 | 2,004億円 | 9.0% | 11.11% |

| 2026/3 | 2,064億円 | 9.4% | 12.05% |

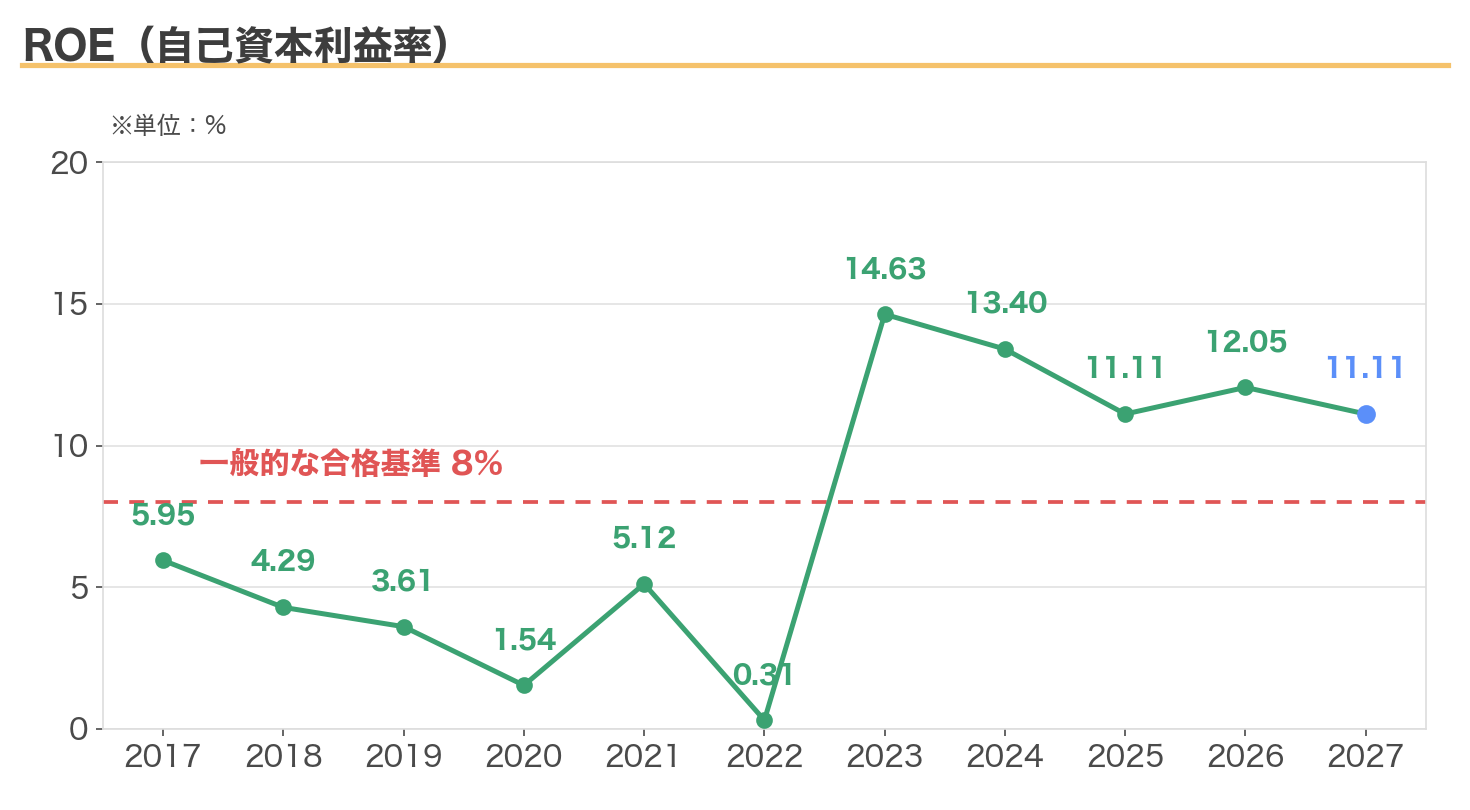

この10年のサンゲツには、はっきりした「前半」と「後半」があります。前半は売上1,400〜1,600億円・営業利益50〜90億円で伸び悩んだ時代。転機は2022〜2023年です。原材料高騰で2022年3月期のROEは0.31%とほぼゼロまで沈みましたが、業界に先駆けた値上げを断行。それが浸透した2023年3月期は営業利益率11.5%・ROE14.63%と、一気に別の会社のような利益体質へ切り替わりました。

壁紙や床材は、新築だけでなくリフォーム・原状回復の需要が常にあります。賃貸の退去のたびに壁紙は張り替えられ、ホテルやオフィスの改装も続く。この「張り替え需要」の底堅さが、景気に左右されにくい収益の土台になっています。2027年3月期も売上2,130億円・営業利益190億円と、高い利益水準の継続を見込んでいます。

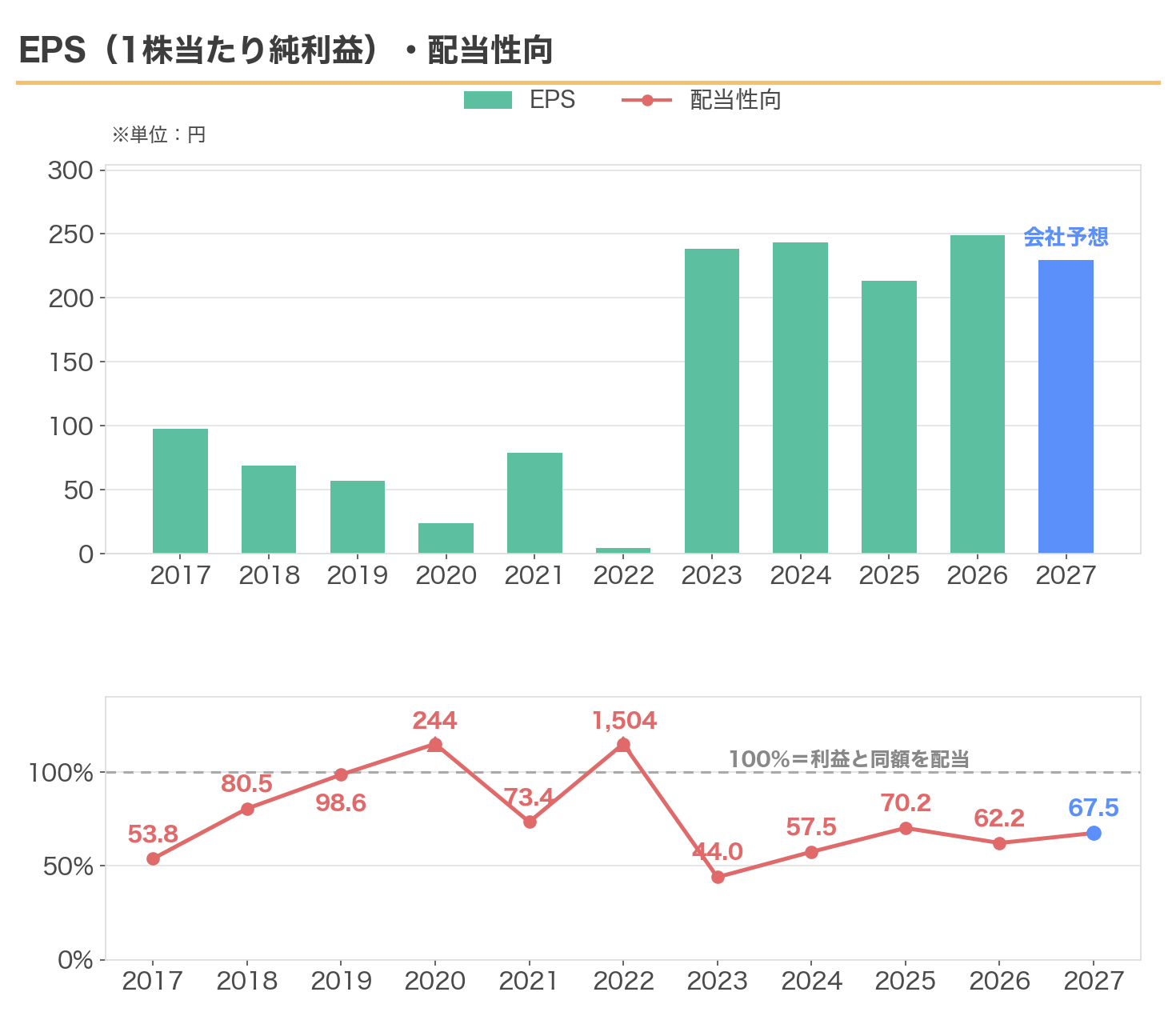

EPS(1株当たり純利益)と配当性向

EPSの形は、まるでジェットコースターです。2020年3月期は23.55円、2022年3月期にいたってはわずか4.65円。ところが値上げが浸透した2023年3月期から一気に200円台へジャンプし、2026年3月期は249.07円と過去最高を更新しました。「別の会社のような利益体質への転換」が、1株単位の数字でも確認できます。

下段の配当性向が、この会社の性格をよく表しています。利益がほぼ消えた2022年3月期の配当性向は約1,500%。その年の利益の15倍を配当したということです。配当の章で書いた「利益が消えた年の増配」は、数字で見るとここまで思い切った判断でした。平常時も50〜70%と高めの水準で、株主還元への本気度は疑いようがありません。裏を返せば、EPSが崩れれば配当の余裕も薄くなる構造なので、いまの利益水準を保てるかが生命線です。

株価の動向|上がりきっていないから、利回り5%が残っている

株価は、利益がV字回復した2022年末から2024年初にかけて1,600円前後から3,300円台まで約2倍になりました。ただ、そこからの2年半はおおむね2,800〜3,300円のレンジで横ばいが続いています。現在は2,990円です。

ここが今回のポイントです。配当は増え続けたのに株価が横ばいだったため、利回り5%超という水準が「残って」います。三井住友FGのように株価が先に走ってしまうと利回りは2%台に沈みますが、サンゲツはまだそうなっていません。私が最近になって新NISAの枠で買ったのは、まさにこの「取り残された利回り」が理由です。

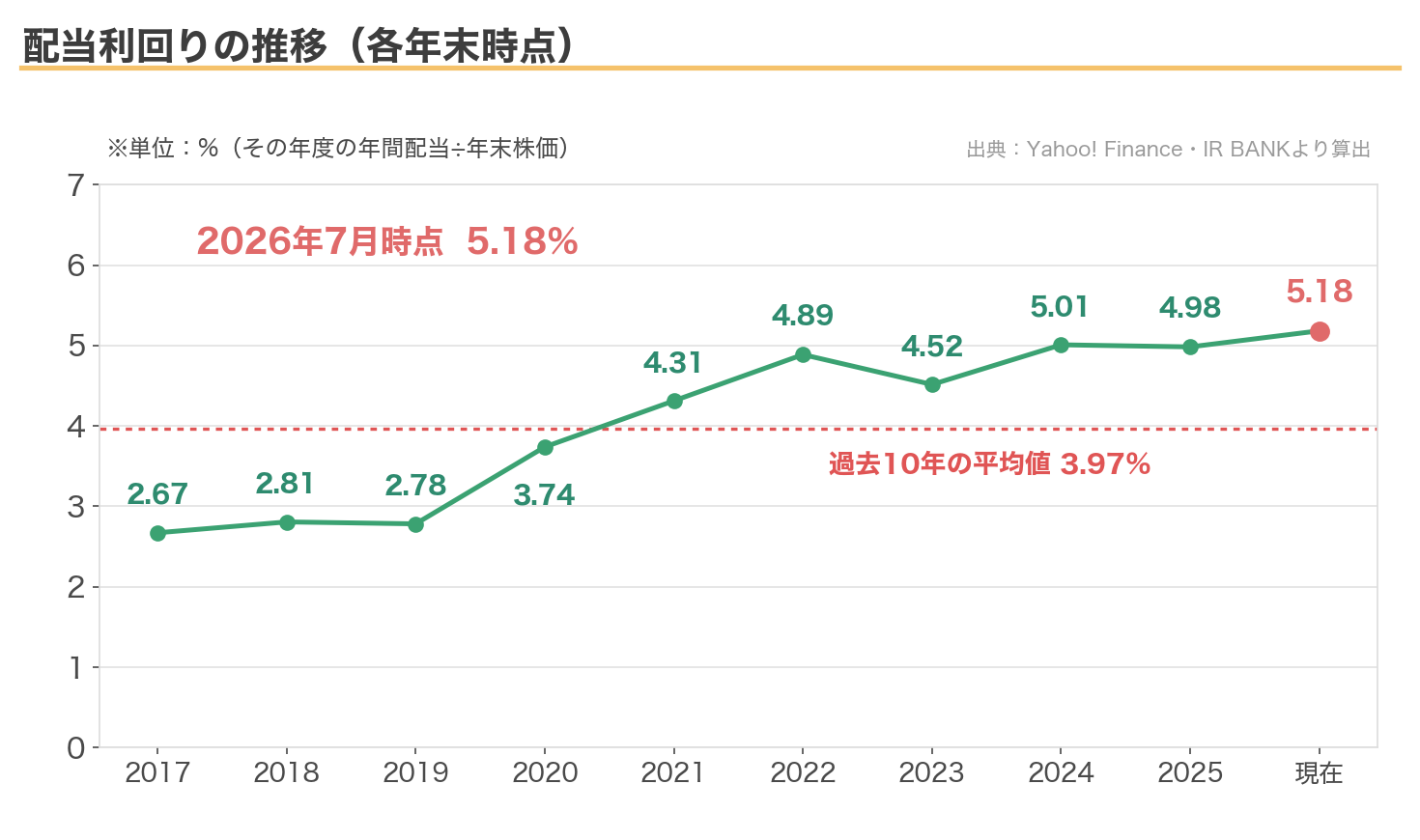

配当利回りの推移|この10年でいちばん高い水準

各年末時点の利回りをたどると、サンゲツの変化がよく分かります。2017〜2019年の利回りは2%台後半。特に配当で注目される株ではありませんでした。増配が本格化した2021年以降は4%台に乗り、現在は5.18%。過去10年の平均値3.97%を大きく上回る、この10年でいちばん高い水準です。

三井住友FGの記事では「利回りは過去10年で最低の水準」と書きましたが、サンゲツは正反対です。配当が10年で約3倍になったのに、株価はここ2年半横ばい。その結果として、利回りだけが静かに積み上がりました。「今の株価で買っても高配当」という、この記事の主張を過去との比較で裏づける1枚です。

私がこの銘柄を買った3つの理由

理由① 今の株価で利回り5%超

取得単価に対する私の利回りは約5.3%。買ったその年から、FIRE後の生活費の柱になれる水準の配当が入ってきます。「増配を何年も待って利回りを育てる」必要がない即戦力です。新NISAの成長投資枠なら配当は非課税なので、5%超がまるごと手取りになります。

理由② 利益ゼロの年に増配した株主還元の本気度

2022年3月期の「純利益2.76億円で増配」は、何度見ても異例です。配当の原資は単年の利益ではなく財務体力と経営方針だ、ということを実際の行動で示した会社は、実はそう多くありません。

理由③ 張り替え需要という底堅いストック型ビジネス

壁紙シェア約5割という圧倒的な地位に加え、リフォーム・原状回復という繰り返し発生する需要が売上を支えます。新築が減っても張り替えはなくならない。地味ですが、配当の持続性という意味で頼もしい事業構造です。

リスク・注意点

① 増配は一服、来期は据え置き予想

2027年3月期の配当予想は155円の据え置きです。ここ数年の急激な増配ペースがこの先も続くとは考えないほうがよく、「高い利回りを受け取りながら保有する」銘柄と割り切るのが現実的です。

② 住宅市場の縮小という長期の逆風

日本の新設住宅着工は人口減少とともに減っていく見通しです。張り替え需要が下支えするとはいえ、国内市場が主戦場である以上、大きな成長は期待しにくい。私のポートフォリオでは「成長株」ではなく「配当をもらう株」と位置づけています。

③ 原材料価格と景気の波

主原料の塩化ビニールは原油価格に連動します。2022年のような原材料急騰が再来すれば、利益は再び圧迫されます。オフィスやホテル向けは景気の波も受けます。過去に利益がほぼ消えた年があったこと自体が、この事業の振れ幅を物語っています。

私の考え

サンゲツは、派手な成長物語のある会社ではありません。それでも、壁紙シェア5割という「気づかないうちに誰もがお世話になっている」独占的な地位と、利益が消えた年にも増配した株主還元の実行力。この2つに、利回り5%超という値段がついているなら、私には十分に魅力的でした。

三井住友FGの記事で「次の暴落まで高配当株の買い場を待つ」と書きましたが、探せばこうして今も利回り5%で買える会社は残っています。株価の急騰が見込みにくい代わりに、受け取る配当がリターンの主役。まさに高配当株投資の基本形です。新NISAの非課税と組み合わせて、これから配当を積み上げてくれる働き手として、長く付き合っていくつもりです。

まとめ

| チェックポイント | 評価 |

|---|---|

| 配当利回り(5.18%・今から買っても高い) | ◎ |

| 配当実績(10年で3倍・減配なし・利益急減年も増配) | ◎ |

| 事業の安定性(壁紙シェア5割・張り替え需要) | ○ |

| 成長性(国内住宅市場は縮小傾向) | △ |

| 増配余地(来期は据え置き予想) | △ |

サンゲツは「今の株価で利回り5%超」という、この連載では久しぶりの現役の高配当株です。大きな値上がりを狙う銘柄ではありませんが、非課税口座で配当を受け取り続ける相手としては、条件がよくそろっています。簿価利回りを育てる銘柄と、今すぐ配当をくれる銘柄。両方を組み合わせて、配当月20万円への道を進んでいきます。

※本記事は特定銘柄の購入を推奨するものではありません。記載のデータは2026年7月時点のもので、最新の数値はご自身でご確認ください。投資判断はご自身の責任でお願いします。

コメント