このブログの看板には「純資産1億円」と並んで、もうひとつの目標が掲げてあります。配当 月20万円。

考えてみると、この数字の中身をきちんと説明したことがありませんでした。なぜ20万円なのか。いくら必要で、今どこまで来ていて、どうやって届かせるのか。今回は、わが家の配当計画の設計図を全部開きます。

なぜ「月20万円」なのか

理由はシンプルで、月20万円あれば、生活の土台がまるごと覆えるからです。住居費、食費、光熱費、通信費、保険。派手な暮らしはできなくても、「何もしなくても生きていける」状態が作れる金額です。

そしてもうひとつ、大事な理由があります。「使えない病」の記事で書いたとおり、私は資産を取り崩すことが苦手な人間です。配当なら、元本を売らずに生活費が振り込まれてくる。残高の減らないお金だから、使えない病の私でも使えます。月20万円は、金額の目標であると同時に、私の性格に合わせた「暮らしの仕組み」の目標なんです。

そしてもうひとつ、この20万円には隠れた願いが入っています。ゴルフを、罪悪感なく続けられること。ゴルフ費用の記事で「ゴルフを削ってFIREを早めるのではなく、配当で賄う道を選ぶ」と書きました。月20万円という金額は、生活の土台に加えて、人生の主役であるゴルフまで配当で回る水準として置いています。

55歳から年金までの期間は、この配当が家計の主役。年金が始まったら、配当は丸ごと「ゆとり」に変わる。そういう二段構えの設計です。

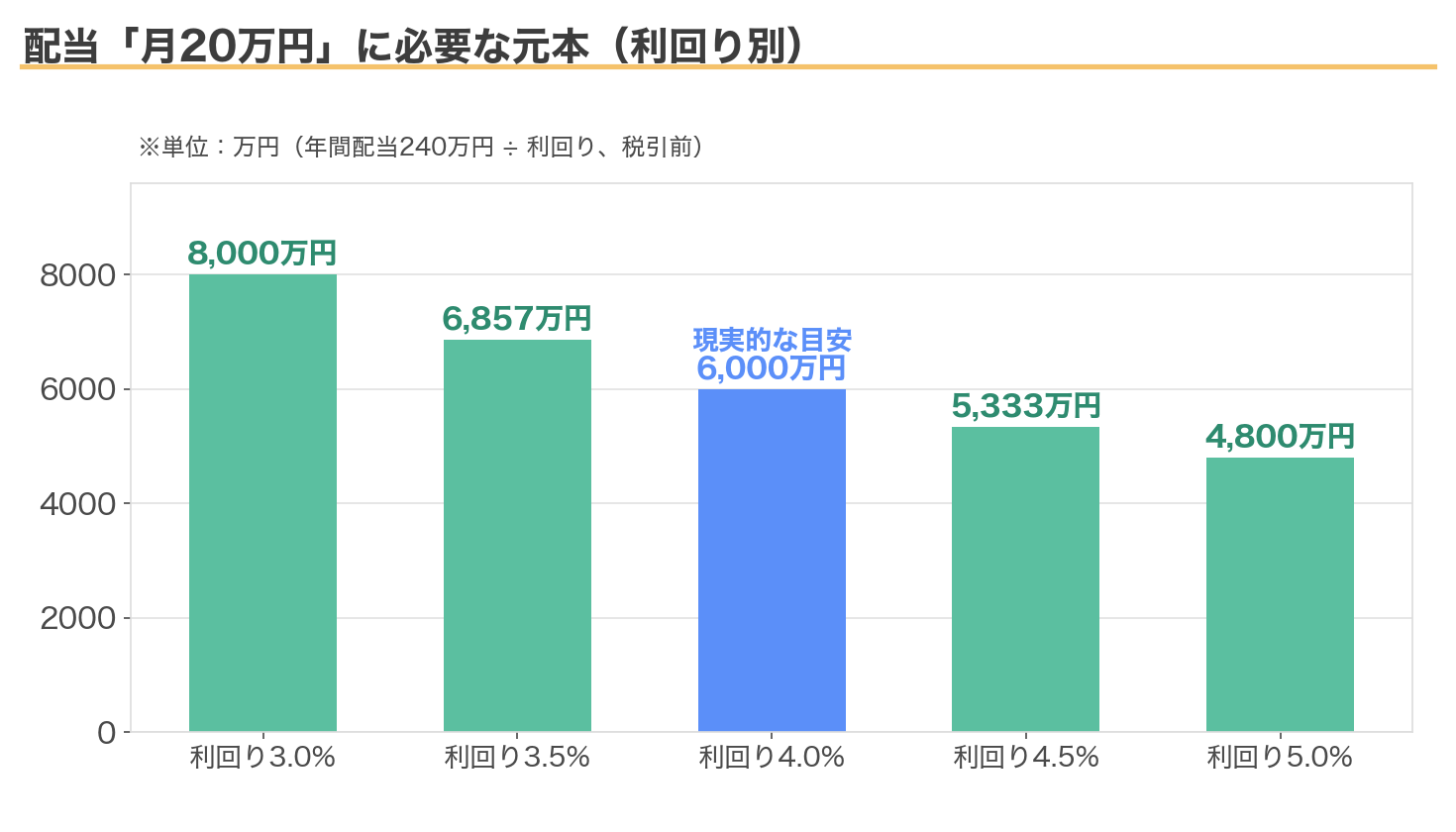

必要な元本を逆算する

月20万円=年間240万円。必要な元本は「240万円÷利回り」で逆算できます。利回り3%なら8,000万円。5%なら4,800万円。私が目安にしているのは利回り4%・元本6,000万円のラインです。

「総資産1億円」と「配当月20万円」という2つの目標は、実はここでつながっています。1億円のうち6,000万円を高配当株に、残りをインデックス投資と現金に。攻めと守りを分けた設計です。なお配当には約20%の税金がかかりますが、新NISAの成長投資枠を高配当株に使うことで、非課税の割合を少しずつ増やしています。

ここは正直に補足します。上のグラフは税引前の額面(利回り4%で年240万円)です。実際には配当にも約2割の税金がかかるので、手取りで月20万円を得るには、額面ではもう少し多めの配当が要ります。だからこそ新NISAの非課税枠を高配当株に充てて、税金で目減りする分を少しずつ埋めていく。この記事の現在地から先は、すべて手取りベースで追いかけていきます。

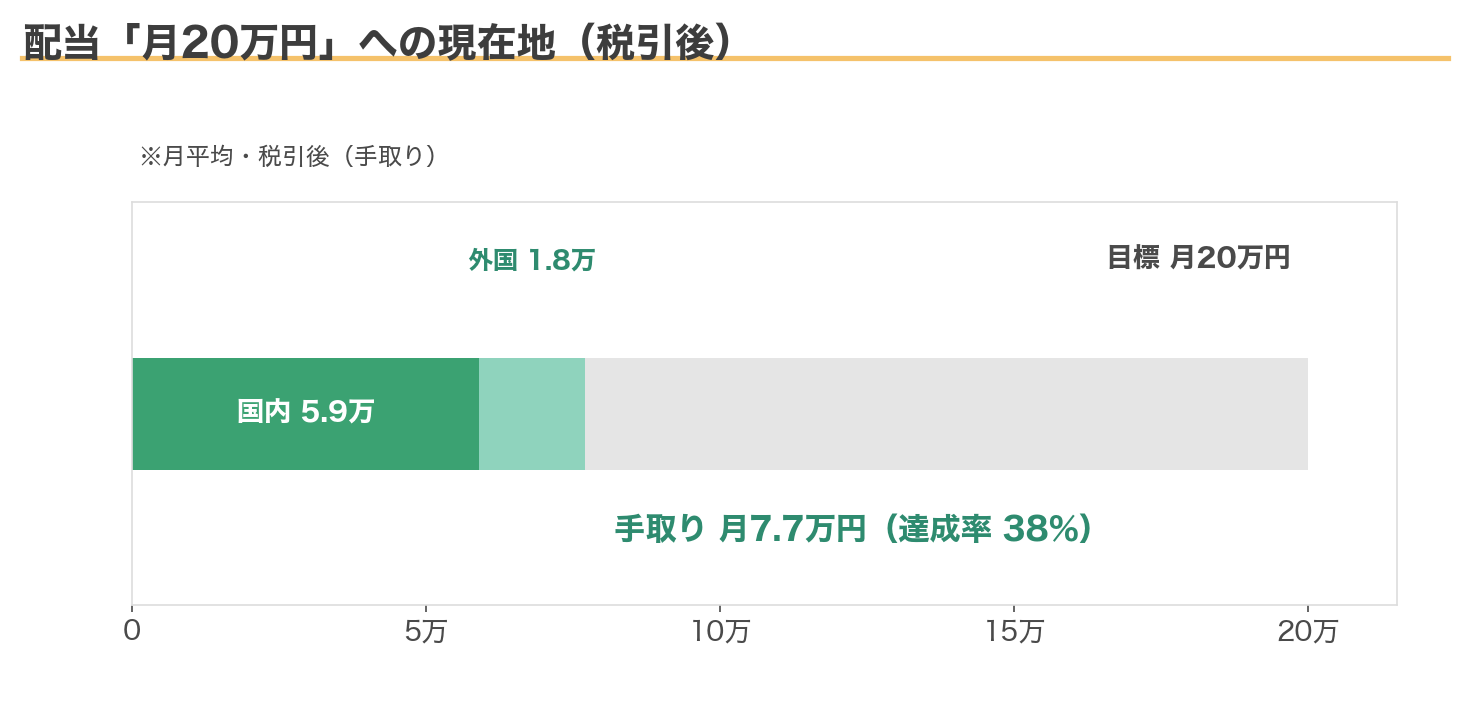

現在地:手取り月7.7万円、達成率38%

| 資産 | 税引後の年間配当 | 1か月あたり |

|---|---|---|

| 国内高配当株(96銘柄) | 約70.9万円 | 約5.9万円 |

| SPYD(米国高配当ETF) | 約7.8万円 | 約6,500円 |

| HDV(米国高配当ETF) | 約5.6万円 | 約4,600円 |

| VYM(米国高配当ETF) | 約4.9万円 | 約4,100円 |

| EDV(米国超長期債ETF) | 約2.9万円 | 約2,400円 |

| 合計 | 約92.0万円 | 約7.7万円 |

現在の配当収入は、税金を引いた手取りで月平均およそ7.7万円。国内の高配当株が月5.9万円、外国の高配当ETFとEDVが月1.8万円という内訳です。目標の38%まで来ました。進捗はロードマップと同じく、これから定点観測していきます。

設計図の3つの部品

部品① 国内高配当株を90銘柄超に分散

国内の高配当株は、90を超える銘柄に分散しています。ずいぶん多いと思われるかもしれませんが、狙いは単純で、どれか1社が減配しても、配当全体への影響を1%台に抑えるためです。配当で暮らす計画にとって、怖いのは株価の下落より減配。分散は、その保険です。

部品② 米国高配当ETFでドルの配当

HDV、SPYD、VYMなどの米国ETFで、ドル建ての配当も受け取っています。日本株と米国株で配当の入金月がずれるので、年間を通じて配当が途切れにくくなる効果もあります。円安・円高の波を受ける点はリスクですが、収入源の通貨を分けておくこと自体が分散だと考えています。

部品③ 「増配」という時間の味方

そして、いちばん強い部品がこれです。良い会社の配当は、持っているだけで育ちます。三井住友FGは10年で配当3.6倍、サンゲツは約3倍。買ったときの利回りが4%でも、増配が続けば、私の取得単価に対する利回りは年々上がっていく。月9万円の配当は、何もしなくても来年は少し増えている。これが配当投資の醍醐味です。

残りの6割を、どう埋めるか

手取り月7.7万円から20万円へ。残りを埋める手段は3つあります。

- 入金:給料からの追加投資。新NISAの成長投資枠を毎年高配当株に充てる

- 再投資:受け取った配当を、そのまま次の高配当株の購入資金に。配当が配当を生む循環

- 増配:保有銘柄が配当を増やしてくれる分。年3%の増配が続くだけで、10年で配当は1.3倍を超えます

ポイントは、全部を入金で埋めようとしないことです。残りを元本の追加だけで作ろうとすると数千万円が必要ですが、再投資と増配が働いてくれる分、実際に必要な入金はそれよりずっと少ない。時間を味方につける設計にしてあるので、あせらず積み上げていきます。

この配当で、最初に払うと決めているもの

数字の話が続いたので、この配当が最終的に何のためのお金なのかも書いておきます。使えない病の記事で、使う練習として「ゴルフの年会費は配当で払う」と宣言しました。年会費は55,000円。手取り年92万円の配当なら、最初の費目は、もう余裕で賄えています。

次の目標は、ゴルフ費用の「5つの箱」を、端から配当に肩代わりさせていくことです。年会費の箱は済み。次は練習の箱、その次はプレー代の箱。配当が増えるたびに、ゴルフが「家計の支出」から「配当でやる趣味」に変わっていく。

あの記事で使った「1打100円」のものさしで測ると、手取り月7.7万円の配当は月770打分、ラウンドにしておよそ7〜8回分のプレー代に相当します。もちろん実際には生活費にも充てるので全部は使えませんが、数字の上では、私のゴルフはすでに配当で回り始めている。この実感が、入金と再投資を続けるいちばんのモチベーションです。

月20万円が完成したとき、そこにあるのは「生活もゴルフも、まるごと配当で回る人生」です。株を売らず、給料に頼らず、配当だけでティーグラウンドに立つ。それがこの設計図の、本当のゴールです。

この設計の弱点も書いておく

うまい話ばかりではないので、弱点も正直に。

- 減配リスク:90銘柄超の分散と、累進配当を掲げる銘柄の重視で緩和していますが、ゼロにはできません

- 暴落:株価が下がっても配当は意外と減らないのが高配当株ですが、心臓には悪い。暴落対策の記事に書いたとおり、暴落はむしろ利回りの高い買い場と決めています

- 為替:米国ETFの配当は円高で目減りします。国内株との併用でバランスを取っています

まとめ:配当は「作る」ものだと分かってきた

月20万円の配当は、宝くじのように当たるものではなく、設計して積み上げて「作る」ものでした。利回り4%×6,000万円という骨格。90銘柄超の分散という土台。増配と再投資という動力。この設計図に沿って積み上げてきました。

進捗は毎月の資産公開と、1億円へのロードマップで追いかけられます。次の節目は「月10万円」。達成率50%を越えたら、またこの設計図を開いて答え合わせをします。

※本記事は特定の投資手法・銘柄を推奨するものではありません。数値は2026年7月時点の概算です。投資判断はご自身の責任でお願いします。

コメント