純資産1億円。このブログの看板に掲げている目標です。進捗は6割を越えて、道筋も見えてきました。ところが最近、貯められるかどうかとは別の心配が頭から離れません。

私は、1億円を使えるのだろうか。

給料という収入が消えた状態で、積み上げた資産を毎月取り崩して生活する。計算上は何の問題もありません。問題は、それを実行する自分の心臓のほうです。世の中には資産形成の情報はあふれているのに、「使う技術」の話はほとんど見かけません。今回はFIREの最難関かもしれないこの問題を、正面から考えます。

「使えない病」という厄介な病気

資産は十分あるのに、取り崩すことができない。老後の富裕層にもよく見られる現象で、私は勝手に「使えない病」と呼んでいます。

原因ははっきりしています。1億円を作る過程で身につけた習慣そのものが、使うことを邪魔するんです。給料日に先取りで入金する。無駄遣いにブレーキをかける。含み損に耐えて持ち続ける。資産形成に必要なこの反射神経は、20年近くかけて体に染み込みます。FIREした日に「はい、今日から逆の動きをしてください」と言われて、切り替えられるものでしょうか。

しかも厄介なことに、この病気は資産形成がうまくいった人ほど重症化します。貯める筋肉が強い人ほど、使う動きがぎこちなくなる。私のように毎月の資産推移をグラフにして眺めているタイプは、おそらく最重症の予備軍です。

そして1億円という数字には、特有の罠もあります。到達した瞬間から、1億円は目標ではなく「割ってはいけない大台」に変わるんです。取り崩して9,900万円台になっただけで、資産は十分すぎるほどあるのに、「1億円の人ではなくなった」ことが妙に悔しい。大台を守るために使うのを我慢する。本末転倒だと分かっていても、そうなる自分が容易に想像できます。取り崩して暮らすということは、この「大台割れ」を自分の手で毎月実行するということ。20年かけて積み上げてきた人間にとって、これほど心理に逆らう作業はありません。

数学はとっくに「大丈夫」と言っている

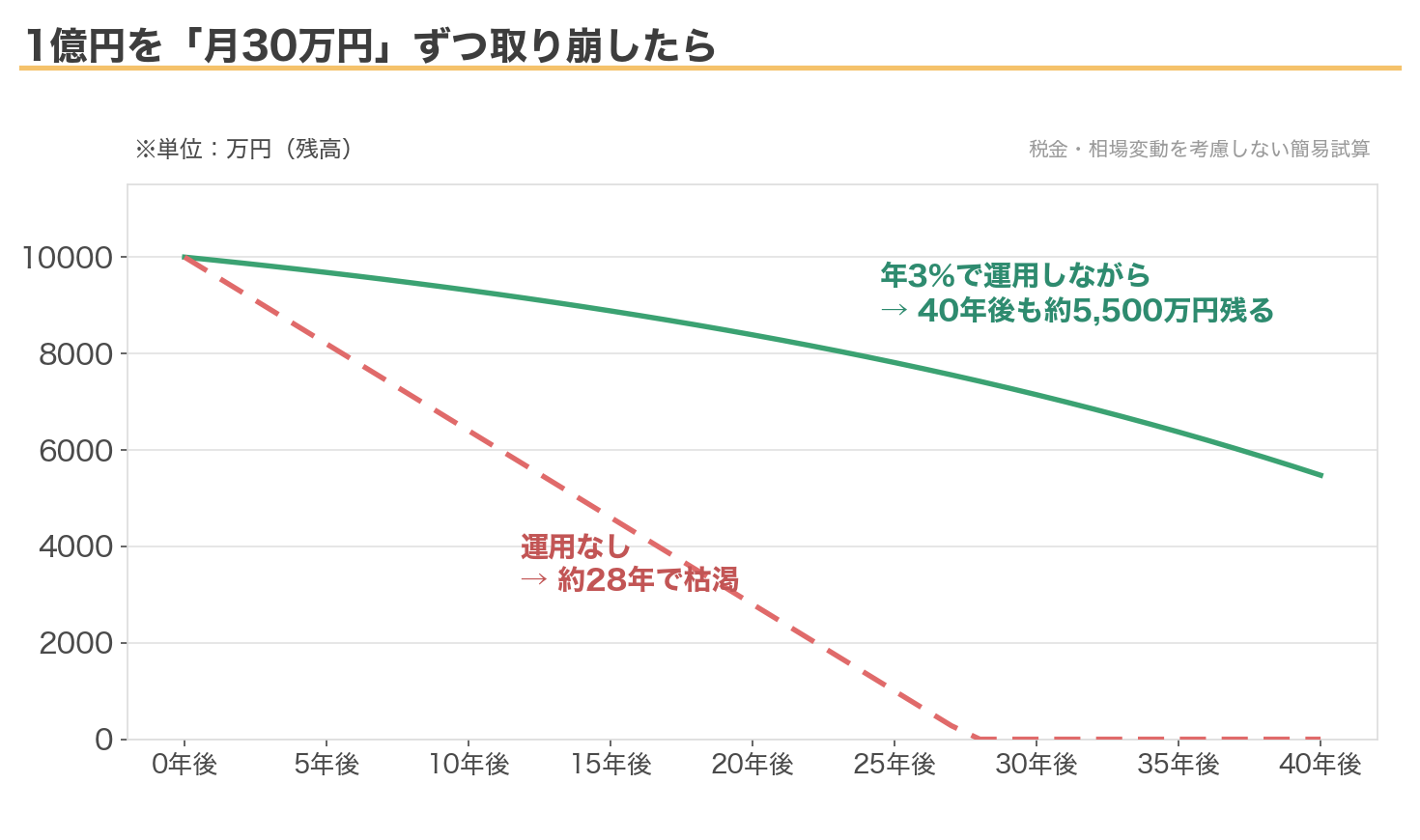

上のグラフは、1億円を月30万円(年360万円)ずつ取り崩す簡易シミュレーションです。運用を一切しなくても約28年もちます。年3%で運用しながらなら、40年後も約5,500万円残っている計算です。月30万円あれば、私の想定する生活には十分すぎる金額です。

つまり、数学はとっくに答えを出しています。それでも不安が消えないのは、この問題が数学ではないからです。毎月ログインするたびに残高が減っていく。あの緑の折れ線グラフが、右肩下がりになっていく。それを「計算どおりだ」と平常心で眺め続けられるかという、純粋にメンタルの問題なんです。

思い当たる出来事があります。2026年3月の資産公開で、相場の調整で総資産が前月から200万円ほど減りました。給料という収入がある今ですら、あの月は記事を書く筆が重かった。収入ゼロで同じことが起きたら、と想像すると、正直、自信がありません。

自己診断:症状はすでに出ている

冷静に自分のブログを読み返すと、症状はすでに記録されていました。

- 住み替えの記事で、家賃の上乗せを5〜6年分計算して「FIRE後まで待つ」に傾いた

- 配当が入金されると、使う前にまず再投資先を探している

どれも資産形成の観点では正しい行動です。でも見方を変えれば、6,000万円台の今ですらお金を使うことに抵抗があるという証拠でもあります。1億円に到達したら自然に治っている、という楽観は捨てたほうがよさそうです。だから私は、病気になる前提で3つの対策を用意することにしました。

対策①:そもそも「取り崩さない」設計にする

私のFIRE計画が「1億円」と並べて「配当 月20万円」を目標にしているのは、実はこの病気への処方箋です。

元本を売って生活費を作るのではなく、保有しているだけで振り込まれる配当で暮らす。残高のグラフは減らない。それどころか、増配があれば収入は育っていく。取り崩し型と比べて数学的に最適とは限りませんが、「資産が減らない」という安心感は、心の燃費がまるで違います。

日本特殊陶業の記事で書いた簿価利回りの考え方も同じ発想です。安く買って増配を待てば、売らなくても収入は増える。私の高配当株投資は、リターンの最大化ではなく「使えない病でも暮らせる仕組みづくり」なんだと、最近は整理しています。

対策②:配当以外の「小さな蛇口」を持つ

もうひとつ、私の心の支えになっているのが駐車場収入です。縁あって持っている小さな駐車場から、毎月1万円あまりが入ってきます。

金額だけ見れば、ささやかなものです。でもFIRE後の心理を想像すると、この蛇口の意味は金額の何倍も大きいと感じています。

- 「収入ゼロ」と「収入あり」は別世界。たとえ月1万円でも、何かが入ってくる状態は、ゼロの恐怖を確実に和らげます

- 相場と連動しない。株が暴落した月も、駐車場の賃料は同じ額が振り込まれます。配当と違う場所から流れてくる水は、暴落時の精神安定剤になります

- 「働かなくても入ってくる」体験そのものが薬。労働以外の収入で暮らす感覚に、体を今から慣らしてくれます

ただし、私は公務員です。副業は原則として禁止されており、収入源を自由に増やせる立場ではありません。私の駐車場収入は、勤め先のルール上認められる小さな規模のものです(同じ公務員の方は、規模や許可の要否について必ずご自身の勤務先の規定を確認してください)。

だからこそ、逆に楽しみにしていることがあります。退職した瞬間、副業禁止という縛りが消えるんです。FIREは収入がなくなる日ではなく、収入源を自由に作ってよくなる日でもある。ブログでも、ゴルフ関係の小さな仕事でも、月数万円の蛇口なら現実的に作れるはずです。仮に月5万円の収入があれば、4%ルールで換算して資産1,500万円分に相当します。使えない病の患者にとって、これほど効く薬はありません。

対策③:使う練習を、今から始める

最後の対策は、いちばん地味で、いちばん難しいやつです。使う練習。

積立投資と同じで、使う技術も一朝一夕には身につきません。だから現役のうちから「この費目は配当で払う」と決めて、実際に配当を使ってみることにしました。手始めに、ゴルフの年会費。毎年の配当から払う、と決めてしまう。再投資に回したい気持ちをぐっとこらえて、配当が生活を支える感覚を体に覚えさせる。

残高が減らないお金の使い方から始めて、少しずつ「使っても大丈夫」の範囲を広げていく。リハビリと同じで、急には歩けないから、今から歩いておくということです。

実は、使う練習の仕組みはもう一つ動かしています。FIRE準備コラム No.6で書いた「マイルストーンご褒美」です。資産の節目ごとに、自分が本当に欲しいものを買うと決めておく。6,000万円でゴルフバッグ、7,000万円で憧れのスニーカー、9,000万円でゴルフ会員権をもう1つ。そして1億円達成のご褒美は、トヨタの新車です。

設定した当時は、モチベーション維持の工夫のつもりでした。でも今回の話を書いていて、気づいたことがあります。1億円のご褒美に新車を決めたということは、達成したその日に、大台を自分の手で割ると予約したということです。数百万円の買い物をすれば、資産は一時的に1億円を下回ります。それでも買うと、元気なうちの自分が先に決めてしまっている。使えない病を発症するであろう未来の自分への、これは予防接種なのかもしれません。ご褒美を「節目に達したら使う」と前もって宣言しておくことは、貯める楽しみと使う練習を同時にやれる、一石二鳥の仕組みだと思っています。

まとめ:1億円は合格発表ではなく、試験会場の入口

- 1億円を「作る力」と「使う力」は別物。作る習慣こそが使う邪魔をする

- 数学は大丈夫と言っている。壊れるとしたらメンタルのほう

- 対策①:配当中心の「取り崩さない設計」にする

- 対策②:配当と連動しない小さな収入源を持つ(FIRE後は副業解禁が最大の武器)

- 対策③:「配当で払う費目」とマイルストーンご褒美で、使う練習を今から始める

1億円に届いた日は、ゴールテープを切る日ではなく、「使う」という次の試験が始まる日なのだと思います。貯める練習は20年やってきました。使う練習は、まだ始めたばかり。どちらの成績も、このブログで正直に報告していきます。最後までお読みいただき、ありがとうございました。

コメント