公務員としてFIRE準備を続けている私が、高配当株の中で注目しているのが積水ハウス(証券コード:1928)です。

日本最大の住宅メーカーとして知られるこの会社、配当の観点でも見逃せない実力があります。2013年から14期連続増配を続け、2027年1月期の予想配当は145円。現在の株価ベースで配当利回りは4.45%に達しています。

この記事では、積水ハウスの配当推移・業績・株価の状況を整理し、私がこの銘柄を保有している理由も含めて詳しく紹介します。

基本データ(2026年6月11日時点)

| 項目 | 数値 |

|---|---|

| 証券コード | 1928 |

| 企業名 | 積水ハウス株式会社 |

| 株価 | 3,257円(2026/6/11終値) |

| 時価総額 | 約2兆1,600億円 |

| 配当利回り(予想) | 4.45%(145円) |

| PER(予想) | 9.68倍 |

| PBR | 0.99倍 |

| EPS(2026/1期実績) | 358.07円 |

| BPS | 3,300.57円 |

| ROE(実績) | 10.85% |

| 自己資本比率 | 42.73% |

| 決算期 | 1月期 |

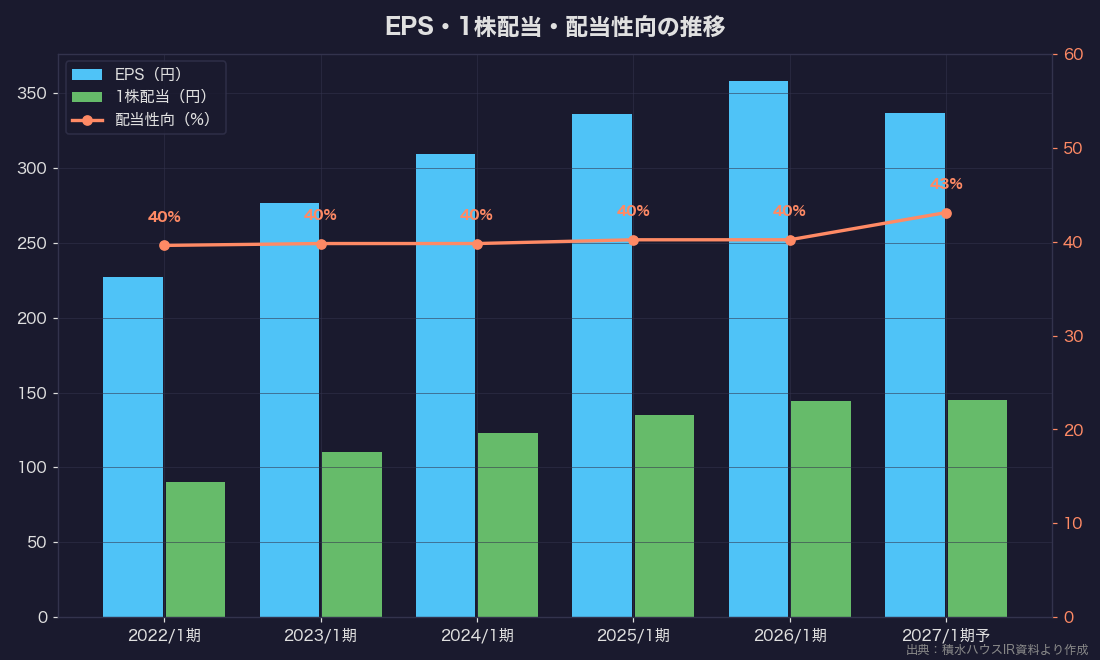

配当推移|14期連続増配の実績

28円(2013年)から144円(2026年)へと、13年間で約5.1倍に成長しました。注目したいのが配当性向の安定感です。2017年以降、概ね39〜46%の範囲で推移しています。利益の約4割を株主に還元するルールを守り続けており、業績が伸びれば配当も自然と増える構造です。

EPS・配当性向の推移

EPSが伸びるに従って配当も着実に増えているのが分かります。2027年1月期は利益が若干減少する見通しですが、配当は145円と微増の見込みです。減益局面でも配当を下げない姿勢は、長期投資家として評価できます。

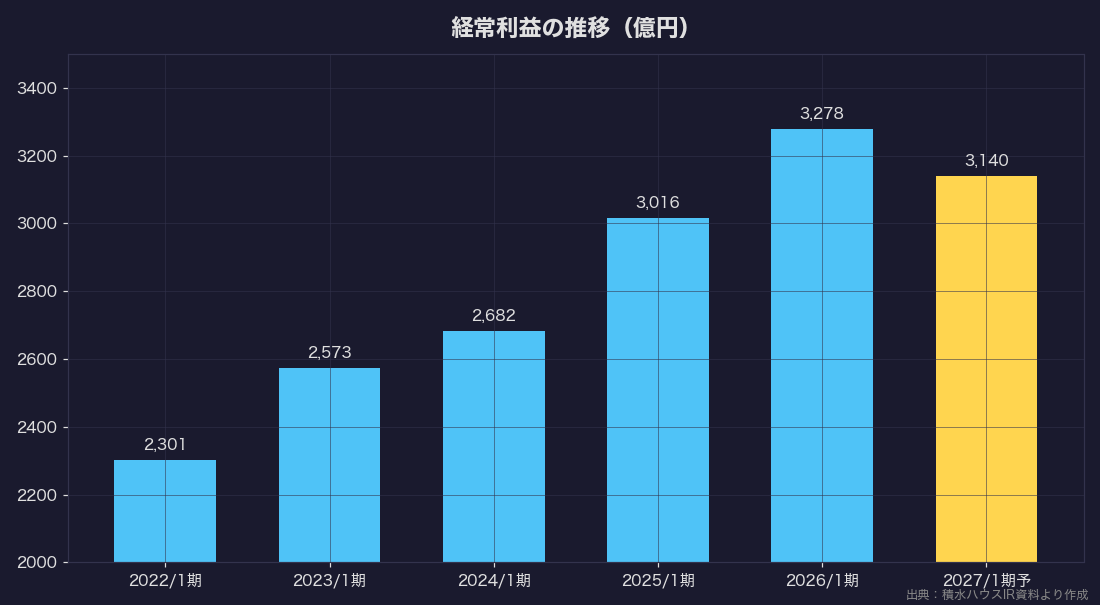

業績推移|売上4兆円企業へ

| 決算期 | 売上高 | 経常利益 |

|---|---|---|

| 2022/1期 | 2兆5,895億円 | 2,301億円 |

| 2023/1期 | 2兆9,288億円 | 2,573億円 |

| 2024/1期 | 3兆1,072億円 | 2,682億円 |

| 2025/1期 | 4兆585億円 | 3,016億円 |

| 2026/1期 | 4兆1,979億円 | 3,278億円 |

| 2027/1期(予) | 4兆3,530億円 | 3,140億円 |

2025年1月期に売上高が大きく跳ね上がっているのは、2024年に米国大手住宅建設会社のMDCホールディングスを買収した影響です。買収によって米国事業が一気に拡大し、売上規模が4兆円台へと到達しました。

2027年1月期は経常利益がやや減益予想になっています。売上高は増収見込みで、海外事業の統合コストや一時費用が利益を圧迫しているとみられます。中長期的には米国事業の本格稼働が期待されます。

最新業績(2026年1月期通期)

2026年1月期の通期実績は以下のとおりです。

- 売上高:4兆1,979億円(前期比+3.4%)

- 経常利益:3,278億円(前期比+8.7%)

- 純利益:2,321億円(前期比+6.6%)

- EPS:358.07円

- 配当:144円(前期比+9円増配)

国内の住宅事業(戸建・賃貸・マンション)が堅調に推移し、海外(米国・豪州・シンガポール)の都市開発事業も安定した収益を上げています。

株価の動向

直近2年の値動きをまとめると以下のとおりです。

- 2年間の高値:4,119円(2024年9月)

- 2年間の安値:2,888円(2024年8月の急落時)

- 年初来高値:3,832円(2026年2月)

- 年初来安値:3,181円(2026年6月2日)

- 現在値:3,257円(2026年6月11日終値)

チャートを見ると、2024年9月の高値4,119円から長い調整が続き、3,000〜3,800円のレンジで上下しているのが分かります。現在の3,257円は2年高値から約21%低い水準で、6月に入ってからは年初来安値圏での推移です。25日移動平均線も2.4%下回っています。

株価が下がった分、予想配当利回りは4.45%まで上昇しました。過去のレンジでみても高い水準で、長期的な買い場の一つとして意識されそうです。

私がこの銘柄を保有する3つの理由

理由① 14期連続増配という実績の重み

2013年から14年間、一度も配当を減らさずに増やし続けています。リーマンショック後の減益期も、コロナ禍も乗り越えてきた企業が長期にわたって増配を続けているという事実は、株主への姿勢を端的に示していると感じます。

FIRE後の生活費を配当収入で賄うことを考えると、「減配しない会社」かどうかは選定基準の中核です。積水ハウスはその観点で高い信頼感を持っています。

理由② 住宅という内需ビジネスの安定性

積水ハウスの主力は日本国内の住宅事業です。戸建・賃貸・マンション・リフォームと、新築だけでなく既存住宅のストックビジネスにも軸足を置いています。外需に左右されにくい内需ビジネスの安定感は、FIRE後の長期投資家として心強いものがあります。

理由③ PER10倍割れ・PBR1倍割れの割安感

現在のPERは9.68倍、PBRは0.99倍です。継続的な増益・増配を達成している企業が、解散価値を下回る評価に置かれています。下値の硬さがある程度担保されている点も気に入っています。

リスク・注意点

金利上昇の影響

国内の住宅購入需要は住宅ローン金利と連動します。日銀が利上げを継続する局面では、住宅着工件数が減少するリスクがあります。2026年以降の金利動向は引き続き注視が必要です。

米国事業の統合リスク

MDCホールディングスの買収により、有利子負債が大幅に増加しました(2025年1月期末で約1兆8,070億円)。有利子負債比率が92%に跳ね上がった点は懸念材料で、買収した米国事業が計画通りに利益貢献しなければ財務負担が重くなります。

建材価格・人件費の高騰

資材費や人件費の上昇が続く中、コスト増を販売価格に転嫁できるかどうかが課題です。原価率が80%前後と高い構造上、マージン圧迫には敏感です。

私の考え

積水ハウスは「配当を増やし続ける住宅メーカー」という顔と、「米国大型買収で一段の成長を狙う企業」という顔を持つようになりました。

MDCホールディングスの買収後に有利子負債が一気に膨らんだのは少し気になっています。ただ、それよりも長い増配の歴史と安定した国内キャッシュフロー、それに4%を超える利回りの魅力が上回ります。

現在の株価(3,257円)は年初来安値圏にあり、2年前の高値からは約21%低い水準です。予想配当利回り4.45%は過去の平均と比較しても高く、長期保有の入り口として意識できる価格帯だと見ています。私自身は配当収入でFIRE後の生活費を一部まかなうことを目標にしており、積水ハウスはその候補銘柄の一つとして保有継続しています。

まとめ

| チェックポイント | 評価 |

|---|---|

| 配当利回り(4.45%) | ◎ |

| 連続増配(14期) | ◎ |

| 業績の安定性 | ○ |

| 財務健全性 | △(買収後に有利子負債増加) |

| バリュエーション(PER9.68倍・PBR0.99倍) | ○ |

積水ハウスは「高配当+連続増配」という軸でみると、FIREを目指す長期投資家にとって魅力的な銘柄の一つです。米国事業の拡大という成長余地を持ちながらも、配当性向40%程度を維持し続ける姿勢は、株主に対する明確なメッセージだと受け取っています。株価が年初来安値圏まで下げた局面でもあり、少しずつ積み立てる対象として継続的にウォッチしていきます。

※本記事は特定銘柄の購入を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント